Dolar na začátku týdne prudce klesá

- Vrátit se zpět na blog

- Latest

20 května 2020

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

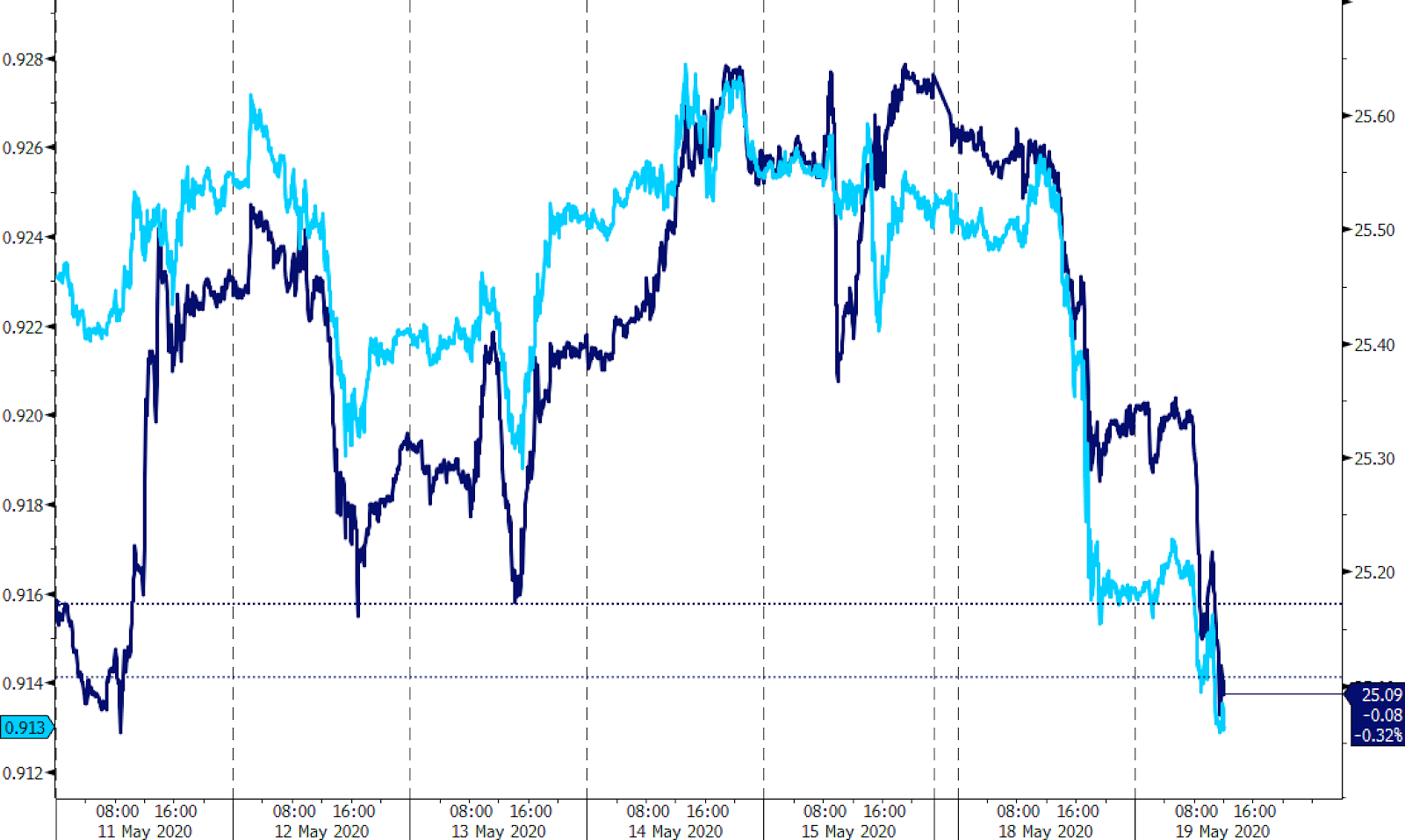

Česká koruna zakončila minulý týden vůči americkému dolaru oslabením (viz. Obr. 1), což bylo spíše odrazem vlastní slabosti koruny než posilujícího dolaru. Tento týden se však situace otočila a dolar klesal, zatímco euro získávalo. To podporovalo pokles páru USD/CZK.

Posun v náladě souvisí se zprávami o pozitivním výsledku a postupu do další fáze v testování vakcíny proti koronaviru vyvíjenou společností Moderna Inc. v USA i oznámením cíleného záchranného fondu, který má pomoci ekonomikám EU vyvézt z recese způsobenou nemocí COVID-19. Podmínky jsou zatím relativně neznámé a země EU jej stále musí ještě schválit. Nicméně už samotné uvedení tohoto fondu stačilo k podpoře eura.

Obrázek 1: Kurz USD/CZK a USD/EUR (11.05.20 – 19.05.20)

Zdroj: Bloomberg; Datum: 19.05.20

Minulý týden byly uvedeny mnohé z důležitých ekonomických údajů z USA. Obdrželi jsme řadu relativně aktuálních ukazatelů, mezi něž patří klíčové ukazatele jako růst spotřebitelských cen a maloobchodního prodeje. První z nich vykázal v dubnu meziroční růst spotřebitelských cen o 0,3%, což je extrémně nízká úroveň i pro vyspělou ekonomiku, jako jsou USA. Jádrová inflace se také výrazně snížila na pouhých 1,4% vůči předchozímu roku a to z 2,1% v měsíci březnu. Meziměsíčně byl ale také zaznamenán dokonce rekordní pokles cen o 0,4%. Maloobchodní tržby klesly oproti předchozímu měsíci o 16,4%, což trh zklamalo a zaselo obavy – dolar po přečtení skutečně klesl. Není divu, jelikož americké hospodářství je závislé právě na spotřebitelských výdajích. Skutečný obraz o spotřebě však, vytváří mnohem horší dojem, právě kvůli zcela zavřeným podnikům během mimořádného stavu.

Tento týden se pozornost zaměří na předběžné údaje o PMI z hlavních ekonomik, které vyjdou ve čtvrtek. Očekává se, že budou vykazovat nárůsty z katastrofálních úrovní minulého měsíce, což odráží zmírnění některých mimořádných opatření během května. Kromě toho dostaneme prohlášení od klíčových globálních bank, protože zápisy z posledních zasedání FOMC a ECB budou zveřejněny ve středu a v pátek. Domníváme se však, že čerstvější názor zazní v prohlášení prezidenta Fedu během úterního zasedání bankovního výboru Senátu.

Koruna se po ostrém výprodeji odráží

Česká koruna v minulém týdnu pokračovala ve svém sestupném trendu vůči euru. Koruna měla mezi klíčovými měnami střední a východní Evropy nejhorší výkon a pár EUR/CZK se tak od začátku dubna skutečně doslal na nejvyšší úroveň (viz. Obr. 2). Na začátku tohoto týdne však měna opět získala některé ze svých ztrát zpět.

Obrázek 2: Kurz EUR/CZK (11.05.20 – 19.05.20)

Zdroj: Bloomberg; Datum: 19.05.20

Je těžké přesně určit důvody, které stojí za takto rozsáhlým oslabením koruny vůči jejím vrstevníkům, zejména s ohledem na fundamenty, které v mnoha ohledech zastíní i ty nejstabilnější země EU. Do jisté míry to však souvisí s hospodářskou situací a jejími vyhlídkami. Přestože se zdá, že Česká republika zvítězila v boji proti koronaviru, dále ruší omezení a otevírá svou ekonomiku, počáteční údaje o ekonomických škodách, které země zažila, jsou opravdu děsivé. V prvním čtvrtletí se HDP meziročně snížil o 2,2% a oproti předchozímu čtvrtletí se snížil dokonce o 3,6%. Rychlé tempo snižování souvisí s faktem, že Česká republika byla jednou z prvních zemí EU, která zavedla drastická opatření k omezení šíření viru, jakož i se strukturou hospodářství země. Je silně závislá na automobilovém průmyslu, který byl pandemií jedním z nejvíce postižených odvětví.

Dalším a nejčerstvějším důvodem slabé koruny byla měnová politika. I když ČNB nezavedla tzv. kvantitavní uvolňování – QE po vzoru Polska, tak byla mezi svými vrstevníky nejagresivnější při snižování úrokových sazeb. Dvoutýdenní repo sazba byla snížena celkem o 200 bazických bodů, z 2,25% na pouhých 0,25%, za méně než dva měsíce. Nedávná rétorika jednoho z členů centrální banky, Tomáše Holuba, byla vedena ve značně holubičím tónu. Během virtuálního setkání s analytiky začátkem minulého týdne, s dotazem na nekonvenční opatření odpověděl, že centrální banka nevylučuje žádné nástroje. Tím se otevřela spekulace o tom, co by ČNB mohla udělat dál, pokud bude považovat za vhodné udělat další opatření. Guvernér ČNB Jiří Rusnok poskytl méně holubičí vyjádření v rozhovoru s CNN Prima News později v týdnu, kde naznačuje, že koruna je podhodnocena. To však nestačilo na poskytnutí trvalé podpory české měně.

SDÍLEJTE