Dolar posiluje díky jestřábímu postoji představitelů Fedu

- Vrátit se zpět na blog

- Latest

21 listopadu 2022

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Dolar se poněkud vzpamatoval ze svého nedávného propadu díky soustavným jestřábím projevům Federálního rezervního systému.

Vzhledem k tomu, že obchodní týden v USA je zkrácený kvůli svátkům Dne díkůvzdání, bude finančnímu kalendáři dominovat zveřejnění indexů PMI podnikatelské aktivity. Obzvláště velkou pozornost budeme věnovat těm v eurozóně a ve Velké Británii. Konsenzuální předpovědi jsou pochmurné, což otevírá možnost pozitivního překvapení. Kalendář projevů centrálních bankéřů je tento týden neobvykle nabitý, včetně několika projevů Evropské centrální banky a nejméně čtyř projevů Bank of England.

CZK

Česká koruna skončila týden vůči euru mírně slabší, ale celkově zůstává i nadále odolná a pohybuje se v blízkosti svých nedávných maxim. Minulý týden byla z Česka zveřejněna pouze druhořadá data, která měla na trh jen malý vliv. Údaje o běžném účtu platební bilance ukázaly druhý měsíc v řadě mnohem větší deficit, než se očekávalo, a to ve výši 55,8 mld. korun za září. Inflace PPI v říjnu klesla a na úroveň 24,1 %, tedy nižší, než se očekávalo. Ceny výrobců v Česku v posledních měsících ztratily dynamiku, což přináší určitý optimismus, pokud jde o inflaci v příštím roce, a podporuje argumentaci pro krátkodobou stabilitu sazeb.

Tento týden je ekonomický kalendář pro Česko z velké části prázdný. Proto se zaměříme především na zprávy zvenčí.

EUR

Minulý týden jsme se z eurozóny nedočkali žádných významných makroekonomických ani politických zpráv, takže společná měna byla ponechána bezcílnému poskakování, aby po rekordním růstu v předchozím týdnu skončila téměř uprostřed žebříčku, téměř beze změny vůči americkému dolaru.

Všechny zraky se nyní upírají k indexům PMI podnikatelské aktivity, které jsou tam snad nejspolehlivějším předstihovým ukazatelem. Očekává se další pokles do kontrakčních úrovní. Ostatní indexy sentimentu však překonaly očekávání a nálada se zdá být lepší než minulý měsíc. Pozitivní překvapení v této oblasti by do značné míry mohlo přispět k dalšímu růstu eura.

USD

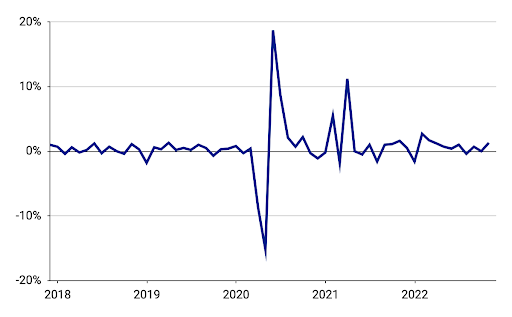

Stejně jako v eurozóně byly i minulý týden ekonomické údaje většinou druhořadé, ale ty, které byly k dispozici, skutečně vyvracely představu, že americká ekonomika je v recesi. Maloobchodní tržby překonaly očekávání, když v říjnu vzrostly o 1,3 %. Mezitím se na nižší úroveň vydala i výrobní inflace poté, co tak v předchozím týdnu učinil index spotřebitelských cen.

Graf 1: Maloobchodní tržby v USA [% MoM] (2017 – 2022)

Zdroj: Bloomberg; Datum: 21.11. 2022

Zdá se, že kampaň Federálního rezervního systému ohledně zvyšování úrokových sazeb začíná mít kýžený efekt, zatímco většina kolegů z centrálních bank zemí G10 stále zaostává a v roce 2023 bude muset dohánět ztracený čas. To platí zejména pro eurozónu a ECB, což je jeden z důvodů, proč zůstáváme k euru vůči americkému dolaru optimističtí.

📩 Klikněte zde a přihlaste se k odběru našich nejnovějších informací o trhu, které Vám pomohou orientovat se na neustále se měnících světových měnových trzích. Nebo se podívejte na náš blog a přečtěte si nejnovější přehledy trhu i speciální reporty.

🎙 Můžete také poslouchat náš podcast FX Talk na Spotify nebo Google Podcast.

SDÍLEJTE