Energetická krize dolehla na euro

- Vrátit se zpět na blog

- Latest

5 září 2022

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Původně se zdálo, že euro minulý týden dosáhne úctyhodného výkonu kvůli očekáváním jestřábí ECB a zprávou o trhu práce v USA, která Fedu naznačila možné povolení tlaků.

Šok v dodávkách energie, nízká nezaměstnanost a inflační tlaky na rekordní úrovni znesnadní ECB rozhodování na čtvrtečním zasedání. Trh bude sledovat rozhodnutí mezi zvýšením úrokových sazeb o 50 nebo 75 bazických bodů. Plynový šok z minulého týdne přidává do rozhodování ještě více nejistoty.

CZK

Česká koruna se v posledních dnech obchodovala převážně v souladu se svými regionálními protějšky. Zpočátku posilovala, ale na přelomu týdne po zprávě, že Gazprom neobnoví tok plynu do Evropy prostřednictvím Nord Stream 1, došlo k jejímu výprodeji.

Obtížná energetická situace je patrná zejména ve střední Evropě. Vedla mimo jiné k sobotnímu protestu v Praze, kterého se zúčastnilo odhadem 70 000 lidí, kteří požadovali změnu přístupu vlády k energetické krizi, jež zhoršuje kupní sílu.

Tento týden přinesl další neblahé zprávy, neboť údaje potvrdily do očí bijící pokles reálných mezd v Česku. Ve druhém čtvrtletí činil meziročně -9,8 %, což je nejprudší pokles za posledních 25 let. Údaje jsou o něco horší, než očekával trh, i když ne tak špatné, jak předpovídala ČNB (-13,1 %). Přesto poukazují na obtížnost situace, která pravděpodobně zůstane v nejbližší době těžká, ne-li horší.

Tento týden se zaměříme na ekonomická data, včetně průmyslové produkce a maloobchodních tržeb za červenec. Pro korunu však budou pravděpodobně klíčové energetické zprávy.

EUR

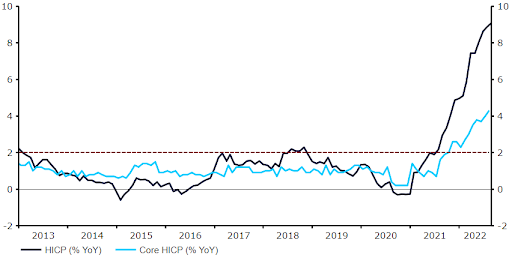

Údaje o inflaci z minulého týdne potvrdily, že ECB má před sebou zřejmě nejtěžší úkol ze všech hlavních světových centrálních bank. Inflace opět překvapila směrem vzhůru, a to jak celkový, tak jádrový index. V obou případech vyšel další historický rekord pro eurozónu. Zasedání ECB je možná nejkritičtější tohoto roku. Inflační čísla jsou příšerná a centrální banka je zjevně pozadu; zároveň energetický šok, který vznikl v důsledku závislosti střední Evropy na ruském plynu, nemá obdoby.

Graf 1: Míra inflace v eurozóně (2013 – 2022)

Zdroj: Refinitiv Datastream; Datum: 05.09.2022

Domníváme se, že ECB přesto přistoupí ke zvýšení sazeb o 75 bazických bodů, neboť úroveň sazeb v eurozóně beznadějně zaostává za jejími kolegy a ekonomickou realitou. Měnová politika nemůže příliš přispět k vykouzlení plynu a zmírnění jeho nedostatku.

USD

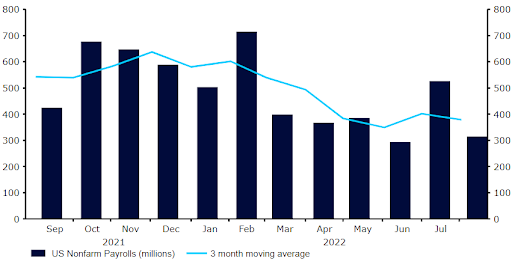

Klíčová zpráva o vývoji amerického trhu práce přinesla v pátek Federálnímu rezervnímu systému vítanou úlevu. Zatímco tvorba pracovních míst pokračuje rychlým tempem a rozptyluje obavy z recese v USA, pracovní síla narostla, ale mzdy vzrostly méně, než se očekávalo. To signalizuje, že poptávka po pracovní síle zůstává horká, jak potvrdila zpráva JOLTS o volných pracovních místech ze začátku týdne. Důsledkem toho je spíše nárůst počtu pracovních sil než obávaná mzdová spirála.

Graf 2: Mzdy mimo zemědělský sektor v USA (2021 – 2022)

Zdroj: Refinitiv Datastream; Datum: 05.09.2022

Sazby v USA v reakci na to klesly a týden by byl pro americký dolar obtížný, kdyby ho v pátek těsně před zavírací dobou v New Yorku nezachránilo oznámení Gazpromu o pozastavení dodávek plynu na dobu neurčitou.

SDÍLEJTE