USD/CZK stoupá na nejvyšší úroveň za poslední tři roky

- Vrátit se zpět na blog

- Latest

25 března 2020

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

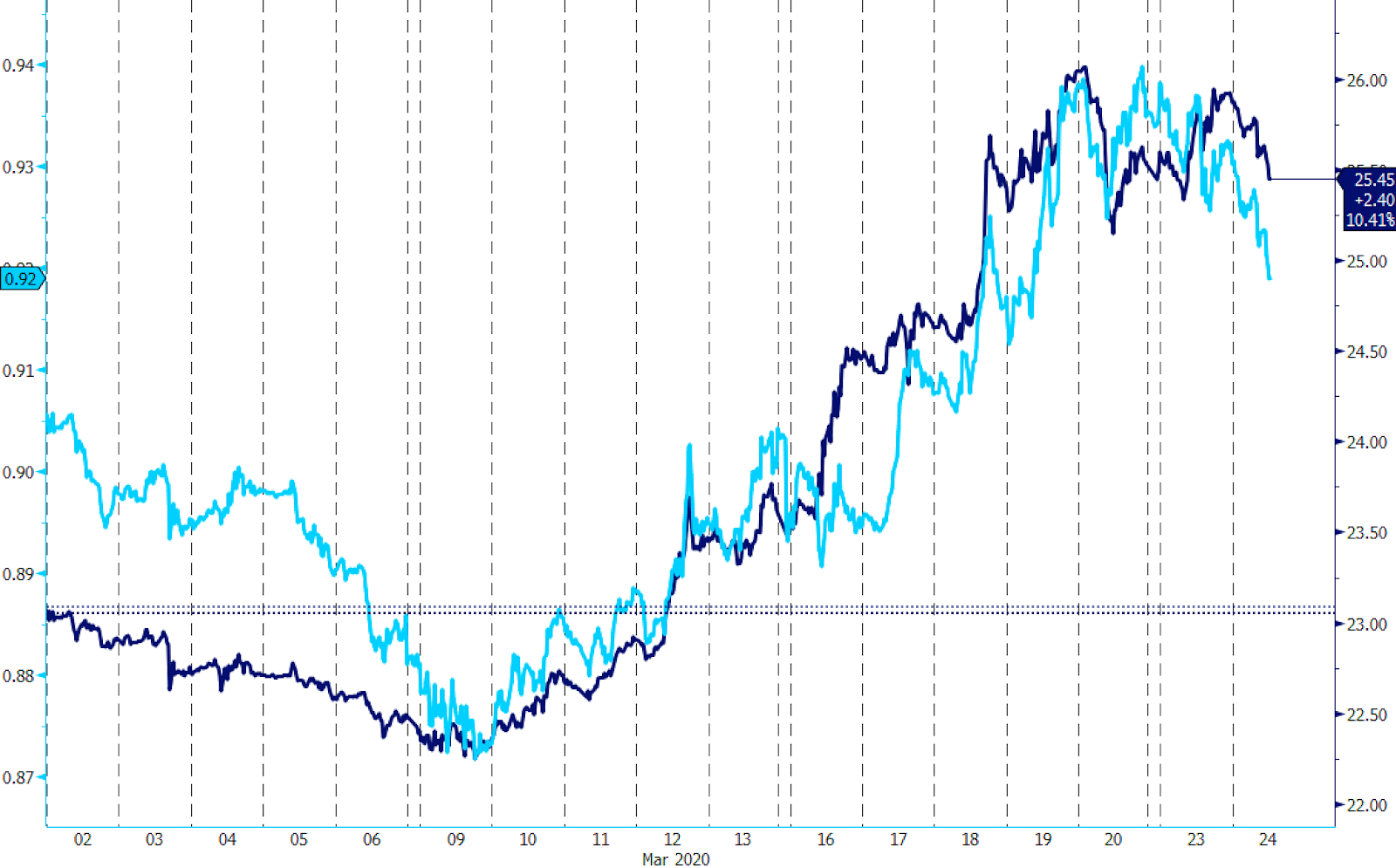

Česká koruna oslabila minulý týden proti americkému dolaru o více než 7%. Ve druhé části týdne kurz USD/CZK překročil psychologickou úroveň 26,00 i přesto, že dolar v pondělí prudce oslabil a ztratil některé ze svých nedávných zisků (viz. Obr. 1). Velký pohyb na páru USD/CZK, k němuž došlo minulý týden, lze přičíst jak neustálému a vytrvalému oslabování koruny, tak i výraznému posílení amerického dolaru vůči euru.

Obrázek 1: Kurz USD/CZK a USD/EUR (02.03.20 – 24.03.20)

Zdroj: Bloomberg; Datum: 24.03.20

Pod vlivem krizového módu eliminace rizikových aktiv dolar významně posílil vůči každé z měn G10. Investoři hledali nejen aktiva tzv. bezpečného přístavu, ale také nejlikvidnější z nich.

Koronavirová krize se mimo Čínu zhoršuje. Ve skutečnosti má dnes Čína méně nových případů koronaviru než dalších 9 zemí, které nejvíce trpí pandemií COVID-19. Zejména je patrný náhlý nárůst nových případů ve Spojených státech, které se staly druhou nejhůře postiženou zemí na světě, vyjma Číny.

Trhy reagovaly negativně na zprávy o karanténě a obdobných opatřeních přijatých úřady k omezení šíření viru. Nepříznivé účinky opatření jistě zjeví světovou ekonomiku způsobem, který dříve nebyl vidět. Vlády, centrální banky a další orgány zavádějí opatření k boji proti těmto nepříznivým účinkům a v mnoha případech se zdají být ve svém úsilí extrémně agresivní. V průběhu týdne a něco jsme byli svědky snížení úrokové sazby FEDem o 100 b.b. I jeho příslibu koupit prakticky jakékoliv množství aktiv, spolu s oznámením ECB o dalších nákupech aktiv v hodnotě 750 miliard EUR. Jednalo se pouze o hlavní oznámení doprovázející další opatření, která tyto a další centrální banky přijaly od začátku pandemie. Centrální banky nyní přešly do režimu, ve kterém je většina jejich rozhodnutí vyhlašována bez předchozího upozornění. Toto je nová norma, na kterou si musíme prozatím zvyknout.

I když je ještě příliš brzy na to, abychom řekli, jaký bude přesný ekonomický dopad koronaviru, začínají se již první náznaky objevovat.

Dnešní předběžné PMI v eurozóně za březen vykázaly výrazný pokles v sektoru služeb i průmyslu, což poukazuje na prudkou recesi v prvním čtvrtletí roku 2020. Ve skutečnosti byla obchodní aktivita v sektoru služeb nejhorší za posledních 20 let, během nichž jsou tato data shromažďována.

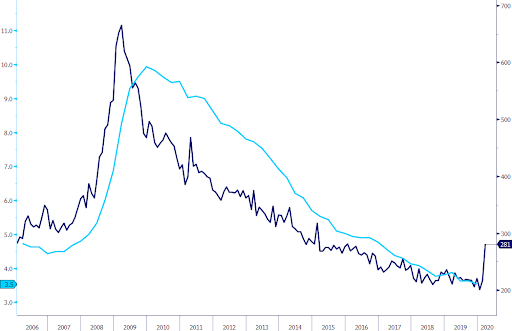

Kromě ukazatelů obchodní aktivity a sentimentu se tento týden zaměříme na údaje o nezaměstnanosti ve Spojených státech. Příští pátek sice dostaneme březnovou míru nezaměstnanosti spolu se spoustou dalších ukazatelů trhu práce, odhad se však bude tvořit už dříve díky týdenním číslům žádostí o podporu v nezaměstnanosti, jež se náhle staly jedním z klíčových ekonomických ukazatelů na celém světě. Data budou zveřejněna ve čtvrtek a očekává se, že dojde k náhlému nárůstu počtu osob, které začínají žádat o dávky v nezaměstnanosti – daleko přesahující 33% skok, kterého jsme byli svědky minulý týden, nebo jakýkoli jiný skok, jehož jsme byli svědky dříve (viz. Obr. 2).

Obrázek 2: Počáteční nároky na nezaměstnanost v USA a míra nezaměstnanosti (2006 – 2020)

Zdroj: Bloomberg; Datum: 23.03.20

Koruna narazila a dosahuje úrovně 28,0 vůči euru

Česká koruna skončila minulý týden přibližně o 3,5% níže vůči euru. Rozsah oslabení měny byl velmi podobný minulému týdnu. V době psaní tohoto článku se kurz EUR/CZK pohyboval blízko úrovně 27,7 (viz. Obr. 3).

Obrázek 3: Kurz EUR/CZK (02.03.20 – 24.03.20)

Zdroj: Bloomberg; Datum: 24.03.20

Měna byla ve skutečnosti nejhorší mezi nejvýznamnějšími měnami střední a východní Evropy minulý týden a odepisovala více než riskantnější polský zlotý a maďarský forint. Domníváme se, že jedním z důvodů rozdílu v tempu odpisování je to, že CZK byla jednou z nejoblíbenějších měn kvůli vysokému výnosu a že nyní vidíme obrácení těchto pozic v korunách. Dalším důvodem je uvolnění měnové politiky v České republice, která by s ohledem na finanční trhy měla jít dále než v sousedních zemích. Po 50 Po 50 bp. minulý pondělí snížila dvoutýdenní repo sazbu ČNB, trhy oceňují další škrty a očekávají 100 bp. snížení během příštích tří měsíců. Jedním z důvodů tohoto vysokého očekávání trhu je nedávná rétorika ČNB. V tiskové zprávě ČNB uvádí, že pokud si to situace vyžádá, je možné další snížení úrokových sazeb. Domníváme se, že další uvolnění by mohlo být oznámeno již ve čtvrtek, kdy se sejde ČNB.

Pokud koronavirem vyvolaný tlak přetrvá, bude pravděpodobně koruna nadále trpět. Je těžké určit rozsah možného dalšího krátkodobého odpisování. Pozitivním vývojem v této souvislosti je však oznámení centrální banky, že rada „je připravena reagovat na případné nadměrné výkyvy kurzu koruny“.

Kromě informačních oznámení na straně centrální banky jsme také dostali zprávy o podpůrných opatřeních vlády. Předseda vlády Andrej Babiš oznámil balíček bilionu korun, který se skládá ze záruk na půjčky (90% balíčku) a přímé podpory firem. Domníváme se, že kroky podniknuté Vládou jsou vzhledem k extrémní povaze situace naprosto opodstatněné. Na rozdíl od některých sousedních zemí je Česká republika v mimořádně příznivé fiskální situaci, čímž lze tato opatření ospravedlnit. Zdá se, že roky fiskální odpovědnosti se v roce 2020 konečně vyplatily.

SDÍLEJTE