USD/CZK umazává ztráty na vlně tržního optimismu

- Vrátit se zpět na blog

- Latest

31 března 2020

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Česká koruna zakončila minulý týden posílením o 3,9% vůči americkému dolaru, čímž zvrátila některé ztráty, které utrpěla minulý týden. Na začátku tohoto týdne však vidíme určité posílení amerického dolaru (Obrázek 1).

Obrázek 1: Kurz USD/CZK a USD/EUR (23.03.20 – 31.03.20)

Zdroj: Bloomberg; Datum: 31.03.20

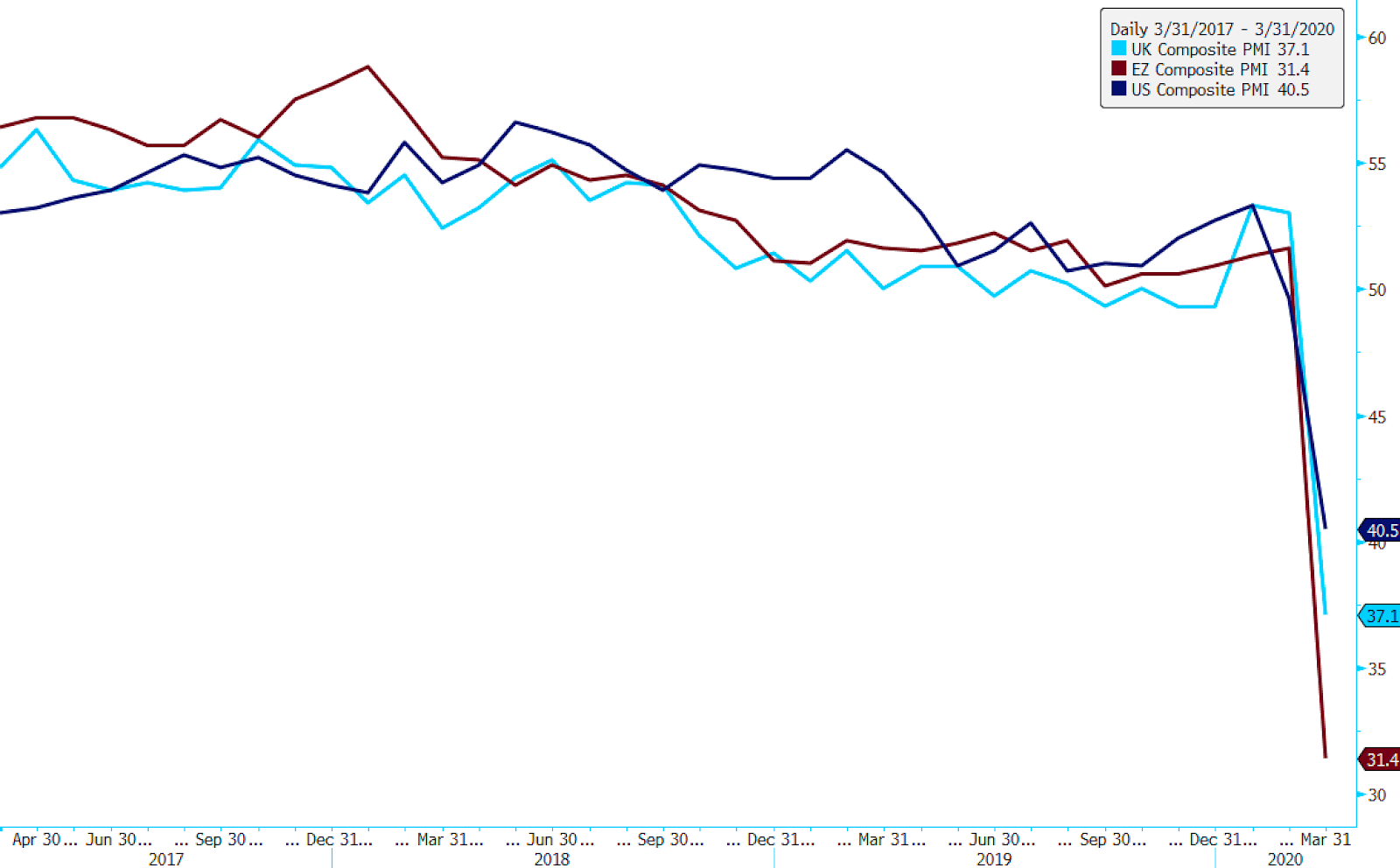

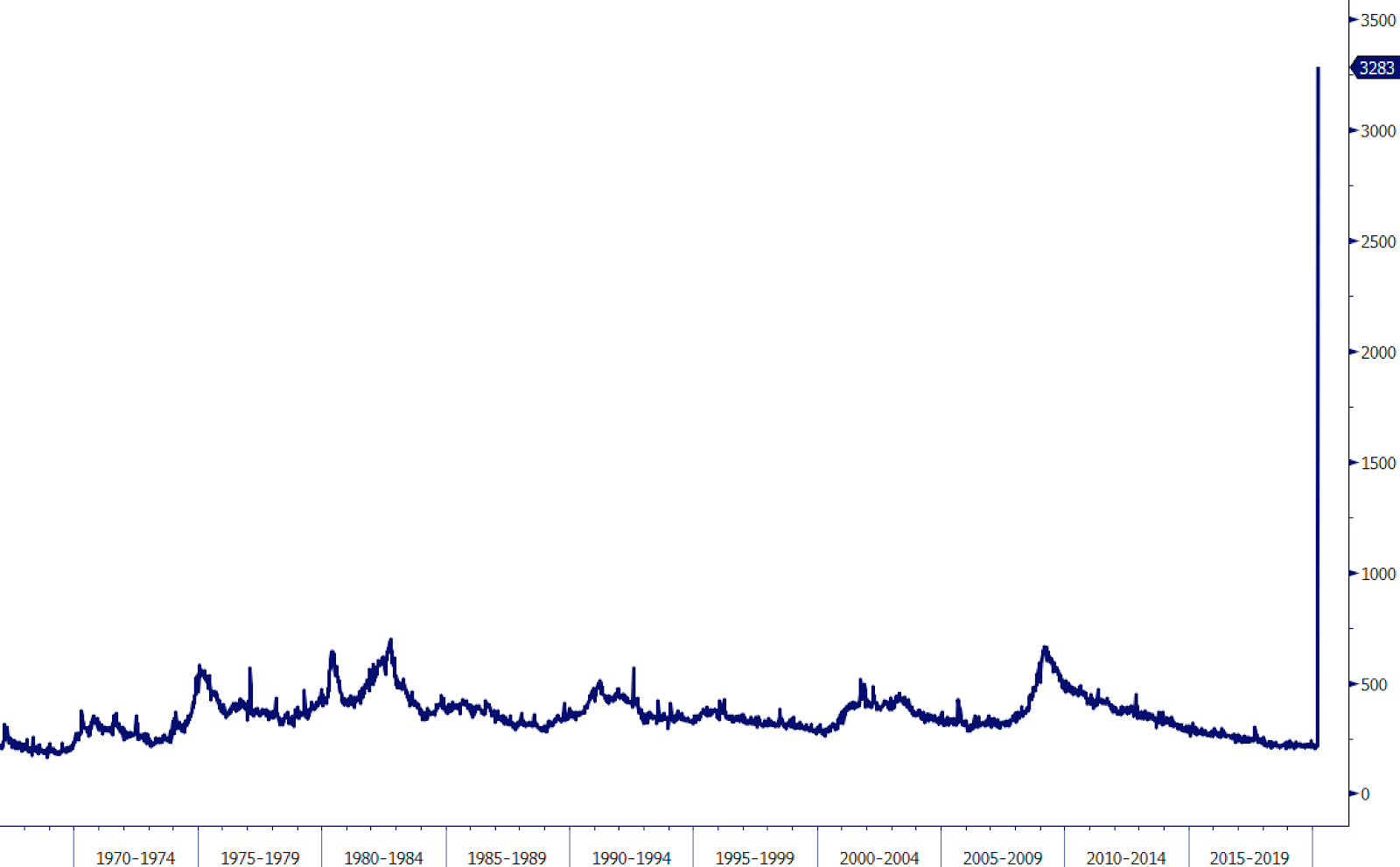

Při pohledu na ekonomická data z minulého týdne je těžké použít jiné slovo než katastrofální nebo tragické. Začali jsme s indexy nákupních manažerů – PMI pro eurozónu, Spojené království a USA (Obrázek 2), které ukázaly nejhorší hodnoty vůbec a vyvolaly skutečné obavy z recese v klíčových světových ekonomikách. Poté jsme se dostali k vůbec nejhorším týdenním číslům nárůstu nezaměstnanosti v USA, což ukázalo dramatické navýšení počtu žádostí o podporu v nezaměstnanosti. Tento počet vzrostl o 1064% oproti předchozímu týdnu, což naznačuje náhlý růst nezaměstnanosti (Obrázek 3). Nejhorší však teprve přijde, protože jsme teprve na začátku propouštění. Vzhledem k tomu jak se situace vyvíjí, nelze vyloučit, že by se míra nezaměstnanosti v USA mohla dostat na nejvyšší úroveň od dob druhé světové války.

Obrázek 2: UK, EU, US Kompozitní PMI (2017 – 2020)

Zdroj: Bloomberg; Datum: 31.03.20

Obrázek 3: Přehled týdenních nárůstů žádostí o podporu v nezaměstnanosti v USA (1967 – 2020)

Zdroj: Bloomberg; Datum: 31.03.20

Přestože nedávné zprávy o makroekonomické i koronavirové situaci (kde USA, Itálie a nyní i Španělsko potvrdily více případů koronaviru než Čína) nebyly přinejmenším dobré, tržní sentiment se před víkendem znatelně zlepšil. Byli jsme svědky prudkého oživení na americkém (a světovém) akciovém trhu a měny rozvíjejících se trhů (EM) nakonec dostaly prostor se nadechnout. Hlavním důvodem byla zpráva o dohodě o stimulačním balíčku USA ve výši 2,2 bilionů dolarů, který byl podepsán minulý týden.

Existuje však riziko, že se zvýšeným počtem případů koronaviru na celém světě (v posledních několika dnech jsme byli svědky 60-ti tisícových přírůstků denně na celkem více než 700 tisíc) se nálada může snadno znovu obrátit. Je tomu tak zejména proto, že tento týden dostaneme další ekonomická data, která rozhodně nebudou znít optimisticky. Klíčovým bude opět čtvrteční týdenní přehled žádosti o podporu v nezaměstnanosti v USA a také páteční zpráva o trhu práce (NFP).

Prudký výprodej české koruny

Česká koruna minulý týden vůči euru oslabila, i když rozsah poklesu byl extrémně nízký ve srovnání s tím, čeho jsme byli svědky o týden dříve (Obrázek 4).

Obrázek 4: Kurz EUR/CZK (23.03.20 – 31.03.20)

Zdroj: Bloomberg; Datum: 31.03.20

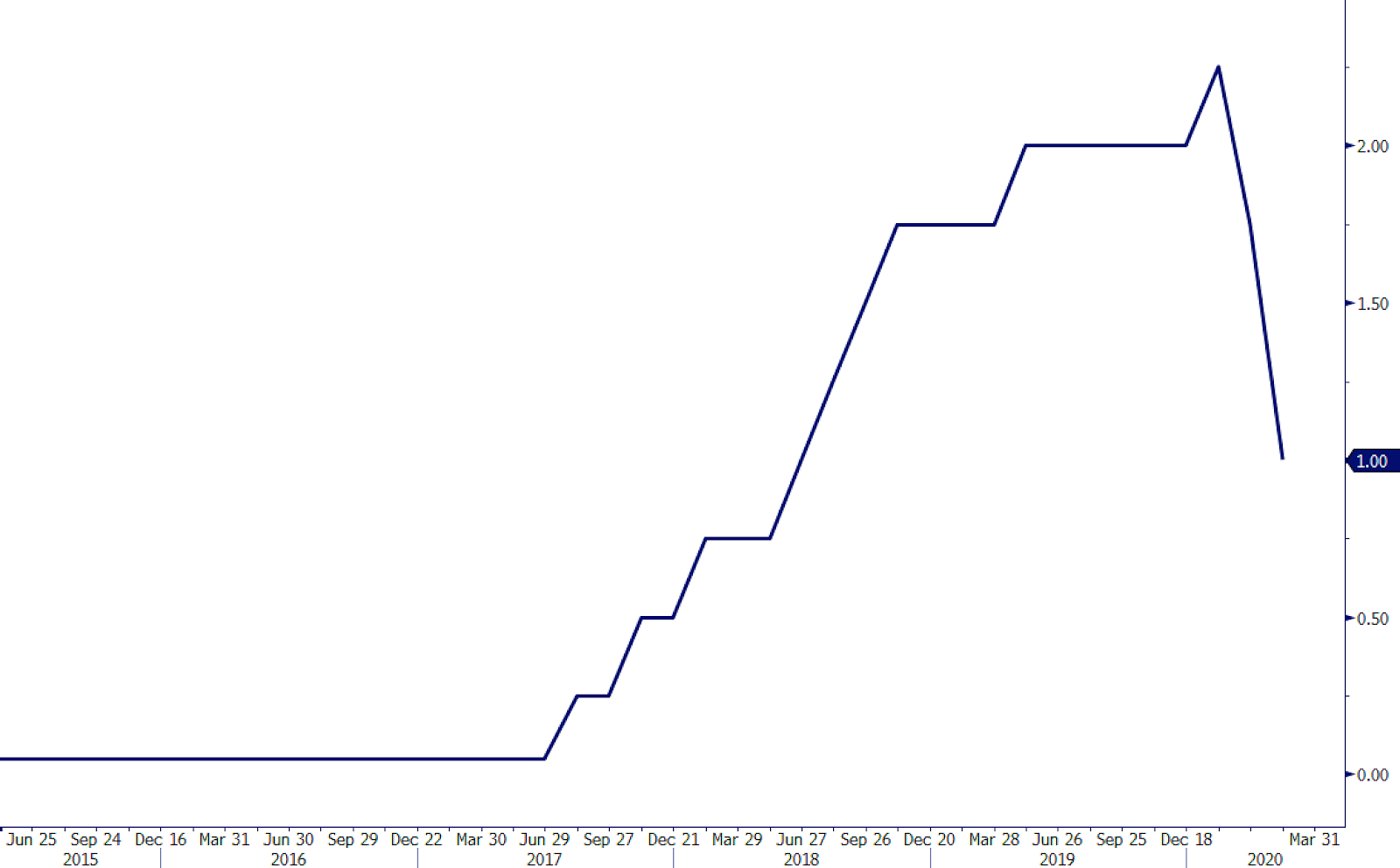

Česká národní banka minulý týden snížila úrokové sazby podruhé od začátku pandemie koronaviru. Referenční sazba (dvoutýdenní repo) byla snížena o 75 b.b. (bazických bodů) na 1,00% (Obrázek 5). Centrální banka také snížila proticyklickou kapitálovou rezervu o 75 b.b. na 1,00% (počínaje dubnem), aby podpořila banky a znovu zmínila, že je připravena intervenovat na měnovém trhu a mohla by dále snížit úrokové sazby, pokud by takový krok byl potřebný. Zatímco rozsah snižování úrokových sazeb nebyl na základě konsensu očekáván (pouze 1 ze 16 ekonomů v průzkumu Bloomberg očekával snížení o 75 b.b., přičemž většina se přikláněla k snížení o 50 b.b.), reakce koruny byla neutrální. Připisujeme to skutečnosti, že rozsah snížení byl většinou trhy již naceněn, a také odložení debaty o možném kvantitativním uvolňování (QE – nákupů vládních dluhopisů) nebo slovní intervenci ohledně volatility a dalšího oslabování koruny.

Obrázek 5: ČNB 2-týdenní repo sazba (2015 – 2020)

Zdroj: Bloomberg; Datum: 31.03.20

Domníváme se, že je pravděpodobné další uvolnění politiky ČNB v podobě snížení úrokových sazeb nebo dalších opatření do budoucna. V současné době trh očekává, že během následujících 3 měsíců by mohlo dojít ke snížení o dalších 50 b.b.

Klíčovým ekonomickým ukazatelem tohoto týdne bude středeční výrobní PMI za březen. Neměli bychom však klást velký důraz na tento ukazatel, protože je pravděpodobné, že bude podhodnocovat rozsah poklesu výrobního sektoru a není reprezentativní pro celou ekonomiku.

SDÍLEJTE