Federální rezervní systém minulý týden avizoval zásadní změnu své politiky.

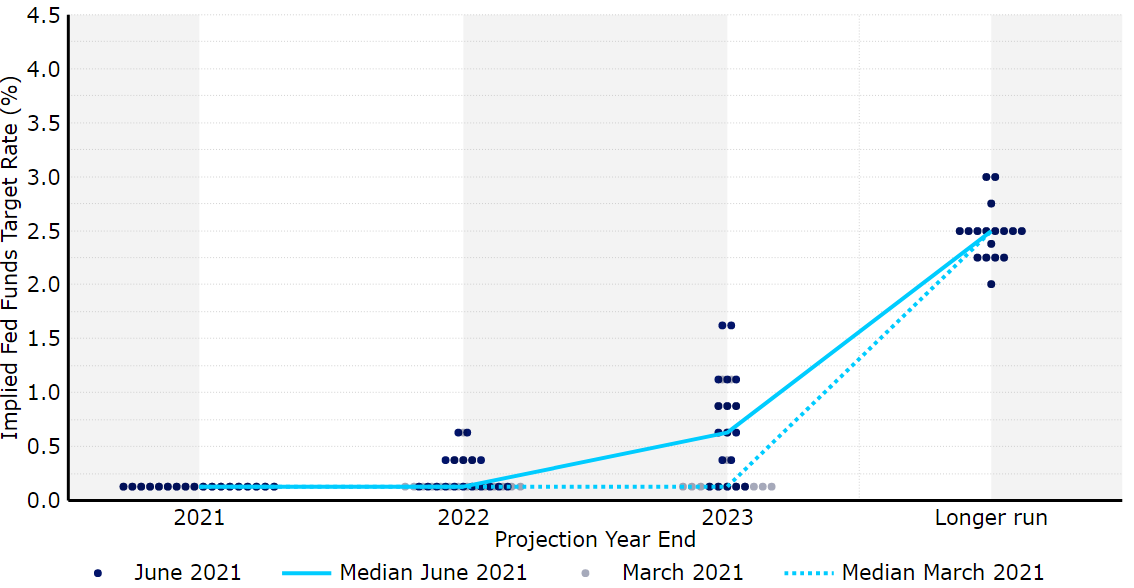

Obrázek 1: „Dot Plot“ FOMC (červen 2021)

Tento týden se zaměříme na velké množství projevů (téměř tucet) Federálního rezervního systému. Trhy se pokusí objasnit rozsah a důvody jestřábího přístupu FEDu. Na makroekonomické úrovni budou zveřejněny indexy obchodních aktivit PMI v eurozóně a británii. U posledních zmíněných očekáváme potvrzení predikcí, takže dopad na trh by měl být minimální. Samotné červnové zasedání Bank of England je ve čtvrtek.

CZK

EUR/CZK minulý týden prudce vzrostlo a to nad úroveň 25,50. Pokles koruny lze připsat zahraničním zprávám, zejména jestřábí rétorice Fedu, která ve druhé polovině týdne tlačila na měny všech rozvíjejících se trhů.

Tento týden se pozornost zaměří na Česko. Většina analytiků, včetně nás, očekává, že Česká národní banka zahájí svůj zvyšování sazeb již tento týden, přičemž hlavní sazba pravděpodobně vzroste na 0,5% (z 0,25%). V posledních několika měsících zástupci centrální banky hlasitě hovořili o svých preferencích pro přísnější měnovou politiku a výše zmíněný jestřábí přístup FEDu by mohl pomoci. Byli bychom skutečně překvapeni, kdyby se ČNB rozhodla proti zvýšení a posunula rozhodnutí na srpen. To by pravděpodobně mělo za následek okamžitý výprodej koruny. Pokud, dojde k zvýšení sazeb již tuto středu, pozornost se rázem obrátí k rétorice ohledně načasování jejich dalšího zvýšení. Před koncem roku očekáváme minimálně jedno zvýšení. Trh se v roce 2021 přiklání k názoru, že dojde k celkem třem nárůstům, což by hlavní sazbu posunulo na 1%.

EUR

Solidní měsíční růst průmyslové produkce byl zcela zastíněn zasedáním Fedu. Role dolaru byla v případě eura umocněna vyčištěním dlouhých pozic, které se nasčítaly před jednáním FEDu.

PMI zveřejněné v tomto týdnu by měly zůstat extrémně vysoké, protože aktivita stoupá díky rušení uzávěr a lockdownů, ale jejich pozitivní dopad na trh by měl být minimální. Trhy budou především zajímat komentáře a projevy představitelů FEDu.

USD

Mírný obrat v méně důležitých ekonomických ukazatelích v USA byl trhy ignorován po jestřábím překvapení, které minulý týden přinesl FED. Kromě zveřejnění „dot plot“ grafu, byl upraven i výhled pro budoucí zvyšování sazeb.

Tisková konference předsedy Powella naznačila, že FED má mnohem menší toleranci k cílové inflaci, než naznačovala předchozí vyjádření. Obecně se zdá, že Federální rezervní systém sdílí naše názory, tedy že hlavní krátkodobá a střednědobá omezení růstu USA jsou na straně nabídky, nikoli na straně poptávky. Čekáme na nepřeberné množství projevů FEDu, které tento týden vyjasní výhled do budoucna. V příštích dvou týdnech může dojít k revizi našich predikcí.

![]()