Po delší době se většina hlavních měn minulý týden obchodovala v úzkých rozmezích, s výjimkou japonského jenu, který nadále posiluje uprostřed rostoucích očekávání rychlejšího tempa normalizace politiky centrální banky Japonska.

Zdá se, že obavy z cel jsou prozatím odsunuty na vedlejší kolej, i když se to samozřejmě může kdykoli změnit. Tento týden je chudý na makroekonomické zprávy, přičemž hlavním zaměřením bude pravděpodobně páteční lednová zpráva o inflaci PCE z USA. Během týdne proběhne mnoho projevů zástupců centrálních bank, stejně jako zápis z posledního zasedání ECB. Kromě jakýchkoli titulků o clech budou mít Trumpova prohlášení a německé volby pravděpodobně stejný nebo větší dopad než ekonomické zprávy.

Mezitím si můžete přečíst více našich úvah o výhledu měn G3 v naší nejnovější prognostické zprávě

Stock Market Graph and dollar bill. Red trend line indicates the stock market recession

CZK

Česká koruna byla minulý týden druhou nejhůře výkonnou měnou rozvíjejících se trhů, ale její pozice se příliš nezměnila – EUR/CZK zůstává blízko hranice 25,00. Domácí zprávy a signály měnové politiky byly v poslední době velmi vzácné a větší pozornost se nyní soustředí na evropskou bezpečnost.

V nadcházejícím období bude zveřejněno druhý odhad HDP za 4. čtvrtletí, které poskytne podrobnější informace o aktivitě v české ekonomice. Růst o 0,5 % mezičtvrtletně v druhé polovině roku 2024 byl relativně silný a očekává se, že aktivita si udrží dynamiku.

EUR

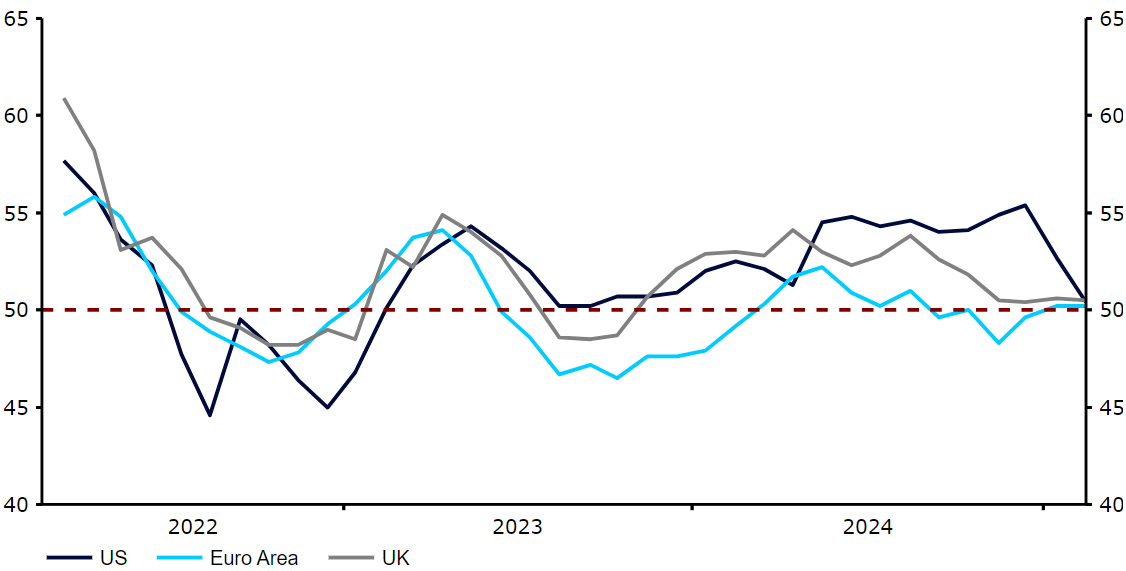

Zatímco indexy PMI v Evropě nedopadly o tolik hůře, než se očekávalo, jako v USA, číslo bylo přesto zklamáním. Složený index dosáhl hodnoty 50,2, což je pokles z 50,5 a přerušení čtyřměsíční série růstu. Stále je ale v souladu s hospodářským růstem. Mezitím se společná měna ukázala odolná vůči otřesu evropských bezpečnostních uspořádání způsobenému Trumpovým zjevným obratem k Rusku, což napomáhá k dlouhodobým obavám. Jako vždy je klíčovou otázkou, kolik z toho je již zohledněno velmi silnými úrovněmi dolaru – myslíme si, že všechno. Kromě zápisu bude klíčový i projev hlavního ekonoma ECB Schnabela v úterý.

USD

Minulý pátek přinesl neobvykle špatnou sérii ekonomických dat z USA. Podnikatelská nálada v únoru prudce klesla, zatímco dlouhodobá inflační očekávání spotřebitelů vzrostla na 30leté maximum. Na potvrzení tohoto oslabujícího trendu si počkáme v rámci týdenních žádostí o podporu v nezaměstnanosti a únorové zprávy o mzdách, ale prozatím tato data stačila k tomu, aby udržela dolar poněkud v ústraní, navzdory výraznému nárůstu geopolitických rizik. Vzhledem k tomu, že měnové trhy nebudou mít mnoho makroekonomických nebo politických zpráv, budeme v nadcházejícím týdnu věnovat zvláštní pozornost jakémukoli vývoji v oblasti cel nebo objasnění pozice USA ohledně evropské bezpečnosti.

Graf 1: Souhrnné PMI v ekonomikách G3 (2022–2025)

Zdroj: LSEG Datastream Datum: 24/02/2025