Minulý týden byl pro riziková aktiva důstojným zakončením brutální poloviny roku.

Obavy z recese posílily a podle našeho názoru v neopodstatněné míře. Klíčovou se tak stává zpráva o mzdách v USA z tohoto týdne. Očekáváme další silnou zprávu s nadprůměrnými čísly o tvorbě pracovních míst, rekordně nízkou nezaměstnaností a zdravým růstem nominálních mezd, což by mělo pomoci zmírnit obavy. Kromě toho budou zveřejněny zápisy z posledních zasedání Federálního rezervního systému a ECB. Ty by měly osvětlit kompromis, který centrální bankéři vidí mezi omezením inflace a rizikem prudkého zpomalení ekonomiky.

CZK

Minulý týden nebyl pro českou korunu nijak zvlášť zajímavý – měna jej vůči euru zakončila téměř beze změny a volatilita byla nízká.

Údaje o PMI ve zpracovatelském průmyslu z Česka z minulého týdne zklamaly, když index v červnu klesl na 49,0 bodu a poukázal na první pokles v tomto sektoru od srpna 2020. Pokles produkce a nových zakázek, stejně jako špatný rizikový sentiment, nejsou dobrým znamením do budoucna, ale na druhou stranu se zdá, že inflační tlak (jeden z největších rizik pro tento sektor) polevuje.

V pátek se vedení ČNB ujal Aleš Michl, který přivítal nové členy bankovní rady a zdůraznil, že prioritou banky „bude snižování inflace“. Budoucí rozhodnutí ČNB ohledně úrokových sazeb a měnových intervencí budou pro střednědobé vyhlídky koruny klíčová.

Tento týden se naše pozornost přesune k tvrdým datům. Ve čtvrtek vyjdou údaje o průmyslové produkci za květen. Kromě toho budeme sledovat zprávy zvenčí i přesto, že koruna je vůči nim nadále působivě odolná.

EUR

Zatímco americká inflace vykazuje určité známky vrcholu, v eurozóně tomu tak zatím není, a to kvůli většímu dopadu cen energií a částečně kvůli obecně zaostávajícím ekonomickým údajům. Mírná úleva, kterou jsme minulý týden viděli v indexu jádrové inflace, byla zcela způsobena jednorázovými administrativními opatřeními v Německu, zatímco dvouciferná inflace ve Španělsku působila nepříjemně. Pozitivnější a prakticky nepozorovaný byl pokles míry nezaměstnanosti na nové rekordní minimum.

Obrázek 1: Míra inflace v eurozóně (2013 – 2022)

Vzhledem k tomu, že zvýšení sazeb o 25 bazických bodů na příštím zasedání je téměř jisté a zvýšení o 50 bazických bodů je v plánu na následujícím zasedání, domníváme se, že na současných úrovních je do společné měny započítáno mnoho špatných zpráv a že existuje prostor pro výrazné oživení, jakmile se riziková aktiva stabilizují.

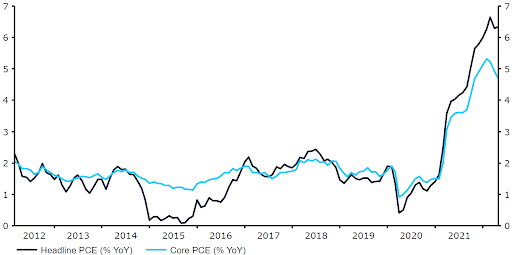

USD

Minulý týden se objevily povzbudivé známky toho, že inflace v USA sice ještě neklesá, ale alespoň přestala růst. Jádrový ukazatel cenového indexu výdajů na osobní spotřebu (PCE) nepřekonal očekávání a zdá se, že se stabilizoval na meziroční úrovni kolem 4 %, což je z hlediska komfortu příliš vysoká hodnota, ale výrazně nižší než celková inflace. Nyní, když ceny potravin a energetických komodit přestaly růst (v některých případech dokonce klesají), bychom mohli být v následujících měsících svědky nižší inflace.

Obrázek 2: Míra inflace PCE v USA (2012 – 2022)

Zdroj: Refinitiv Datastream; Datum: 04.07.2022

Dle našeho názoru je nepravděpodobné, že Fed opět zvýší sazby o 75 bb, což je pro euro a riziková aktiva obecně pozitivní. Trhy počítají s pravděpodobností přibližně tři ku čtyřem, že k takovému kroku dojde na příštím zasedání FOMC 27. července.