Odolnost americké ekonomiky nadále překonává očekávání, dosavadní zvyšování sazeb snáší dobře a optimismus nyní ještě vzrostl, když ustupuje bankovní krize i patová situace ohledně tzv. dluhového stropu.

Kalendáři s významnými daty dominují tento týden dvě události: nejnovější zpráva o inflaci za květen z eurozóny (čtvrtek) a zpráva o květnové zaměstnanosti ze Spojených států (pátek). Údaje o inflaci v eurozóně budou nejspíše smíšená a očekává se od nich, že základní číslo se sníží v důsledku nižších cen energií, ale jádrový index by měl zůstat trvale vysoký. A právě na jádrový index se ECB právem zaměřuje. Co se týče amerického čísla tvorby pracovních míst, první náznaky uvolněnějšího trhu práce nejnovější údaje nepotvrdily, takže se můžeme dočkat dalšího silného čísla, který zpečetí další zvýšení sazeb FEDu letos v létě.

CZK

Česká koruna zakončila týden vůči euru posílením a získala zpět část svých dřívějších ztrát. Jedinými zveřejněnými ekonomickými údaji byly indexy sentimentu, které poklesly a ukázaly květnové oslabení důvěry mezi podniky i spotřebiteli. Nedávné signály od zástupců ČNB byly smíšené, ale koruna je do značné míry ignorovala.

Nový týden začal revizí českého HDP za první čtvrtletí. Čísla byla o něco horší, než se původně uvádělo – po poklesu ve čtvrtém čtvrtletí česká ekonomika za tři měsíce do března stagnovala. Údaje poukazují na slabou spotřebu domácností, kterou kompenzoval silnější čistý vývoz a výdaje na spotřebu vládních institucí. Při pohledu do budoucna budou investoři věnovat pozornost také květnovému číslu PMI ve zpracovatelském průmyslu (čtvrtek), který nám poskytne lepší představu o stavu výrobního sektoru, který hraje v české ekonomice větší roli ve srovnání s regionálními kolegy.

EUR

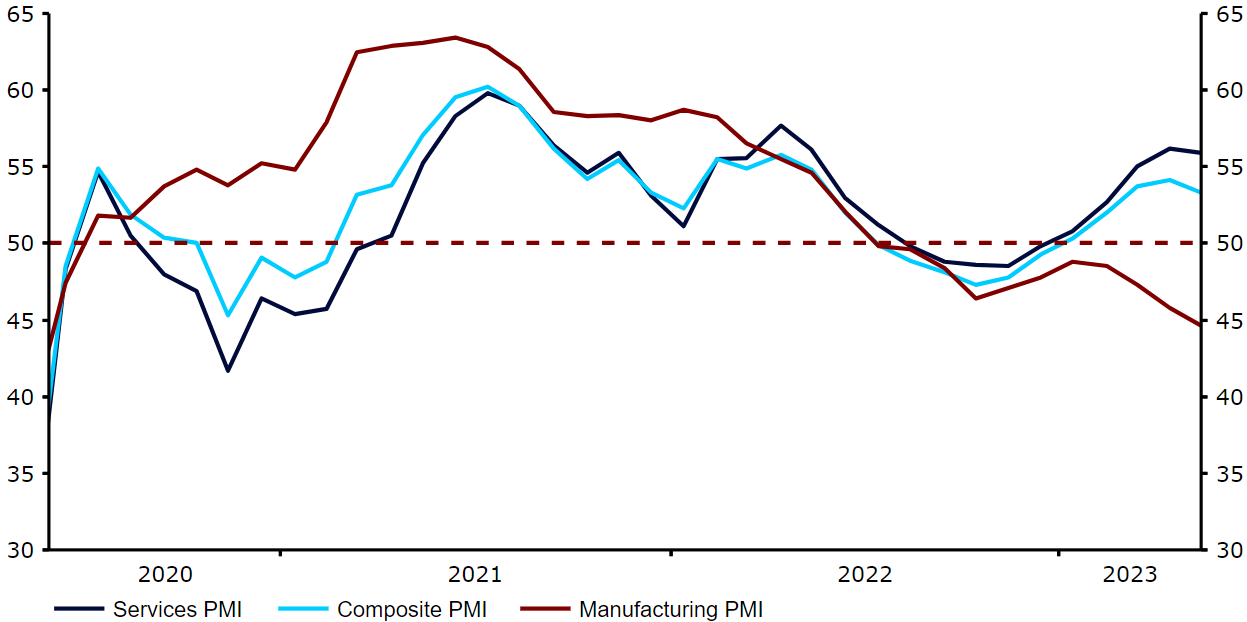

Makroekonomické údaje v eurozóně zaznamenaly v posledních týdnech určitou ztrátu dynamiky. Kromě špatných údajů PMI ve zpracovatelském průmyslu zklamalo i HDP za první čtvrtletí z Německa, což potvrdilo, že Německo je v recesi, i když mělké, technické. Mezinárodní Měnový Fond nyní navíc očekává, že německá ekonomika letos poroste nejpomaleji ze zemí G7 (-0,1 %).

Domníváme se, že německé údaje byly negativně ovlivněny jednorázovými událostmi, včetně konce státní podpory z éry COVIDu. Pro euro bude obtížné posílit vůči dolaru, dokud tržní očekávání ohledně politiky ECB nedoženou realitu jádrové inflace, která zatím nevykazuje žádné zmírnění. Klíčový význam pro usměrnění těchto očekávání bude mít květnový odhad inflace, stejně jako tzv. plánovaný projev prezidentky ECB Lagardeové a data z posledního zasedání Rady guvernérů, to vše je plánované na tento čtvrtek.

Obrázek 3: Indexy PMI v eurozóně (2020-2023)

Datum: 30. 5. 2023

USD

Zdá se, že „krize“ dluhového stropu je na dosah rozuzlení – bylo totiž dosaženo dohody, i když o ní ještě musí hlasovat americká vláda. Dohoda poskytuje jen málo fiskálního zpřísnění, což znamená, že boj s inflací bude ponechán na Federálním rezervním systému. V tomto ohledu musela být zpráva o inflaci z minulého týdne pro FED skličujícím čtením. Nejenže se jádrová inflace stabilizuje daleko od cílové úrovně kolem 5 %, ale nominální příjmy a výdaje také rostou na úrovních odpovídajících této úrovni inflace.

Trhy nyní odstranily téměř veškerá očekávání snížení sazeb v roce 2023 a začínají také počítat s možným navýšením v létě, a to buď na červnovém, nebo červencovém zasedání. Tento posun představuje většinu dolaru v posledních několika týdnech, který se od začátku měsíce obchoduje výše vůči všem svým protějškům z G10.