Ukončí FED tento týden cyklus zvyšování sazeb?

- Vrátit se zpět na blog

- Latest

3 května 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

V minulém týdnu, který byl podle očekávání nevýrazný, došlo pouze k drobným pohybům mezi hlavními měnami, které se téměř všechny držely v mezích obchodovaných v poslední době.

Tento týden se rýsuje jako nejvíce rozhodující v tomto roce. Kromě středečního zasedání FEDu a následného čtvrtečního zasedání ECB nás čeká záplava důležitých údajů, včetně měsíční zprávy o trhu práce v USA a úterního čtvrtletního průzkumu bankovních úvěrů v eurozóně i čísla o inflaci v eurozóně za duben. To znamená, že někteří členové Rady budou s volbou, zda zvýšit sazby o 25 nebo 50 bazických bodů, čekat do poslední chvíle, což přispěje k nejistotě a potenciálu volatilního obchodování v tomto týdnu.

CZK

České koruně, která po dvou týdnech ztrát zakončila duben vůči euru mírným oslabením, by se mohla obrátit karta. Takové oslabení, i když v žádném případě ne ohromující, je v poslední době vzácností. Posledním ztrátovým měsícem pro korunu bylo září. Poslední zprávy z domova byly skoupé na slovo. Asi nejdůležitější byly komentáře viceguvernérky ČNB Zamrazilové, která minulý týden v rozhovoru pro agenturu Reuters uvedla, že banka možná začne v září snižovat sazby. Její slova nám naznačují, že odpočítávání začalo.

Tento týden se zaměříme na makroekonomické údaje i měnovou politiku. Již jsme se dočkali zveřejnění HDP za první čtvrtletí i údajů o PMI ve zpracovatelském průmyslu za duben – obojí do jisté míry ukazuje na ekonomickou slabost. Česká ekonomika se sice vymanila z technické recese a mírně překonala očekávání mezikvartálním růstem o 0,1 %, ale údaje o PMI nečekaně klesly na nejnižší úroveň v tomto roce (42,8). Co se týče středečního zasedání ČNB, domníváme se, že jakákoli změna sazeb je velmi nepravděpodobná a budeme se spíše soustředit na tón guvernéra Michla a nové ekonomické projekce. Zajímavé by bylo zejména sledovat, zda se postaví proti očekáváním trhu, jak to udělal dříve.

EUR

V době psaní tohoto článku se trhy přiklánějí k tomu, že na čtvrtečním zasedání ECB dojde ke zvýšení sazeb o 25 bazických bodů. Nedávné výsledky v eurozóně, zejména PMI, byly poměrně silné, zatímco jádrová inflace dokázala, že tu s námi bude déle, než jsme očekávali, takže i v případě menšího zvýšení můžeme očekávat jestřábí tón v komunikaci banky. Také úplně nevylučujeme možnost, že by banka zvýšila sazby o 50 bazických bodů, což by vzhledem k současnému tržnímu vývoji cen byl pro společnou měnu jednoznačně býčí signál.

Vzhledem k tomu, že krátce před touto událostí bude zveřejněn čtvrtletní průzkum bankovních úvěrů a dubnová předběžná zpráva o inflaci, může se stát cokoli. Stratégové sázejí na to, že se dočkáme mírného poklesu klíčového údaje o jádrové inflaci, ten se však v eurozóně ukázal být lepším ukazatelem než v USA a naděje investorů na trhu byly již dříve zklamány. Ať už bude konečné rozhodnutí jakékoliv, očekáváme, že komunikace naznačí, že rozhodování Rady zůstává silně závislé na datech a že cyklus zvyšování sazeb v Evropě potrvá ještě několik měsíců.

USD

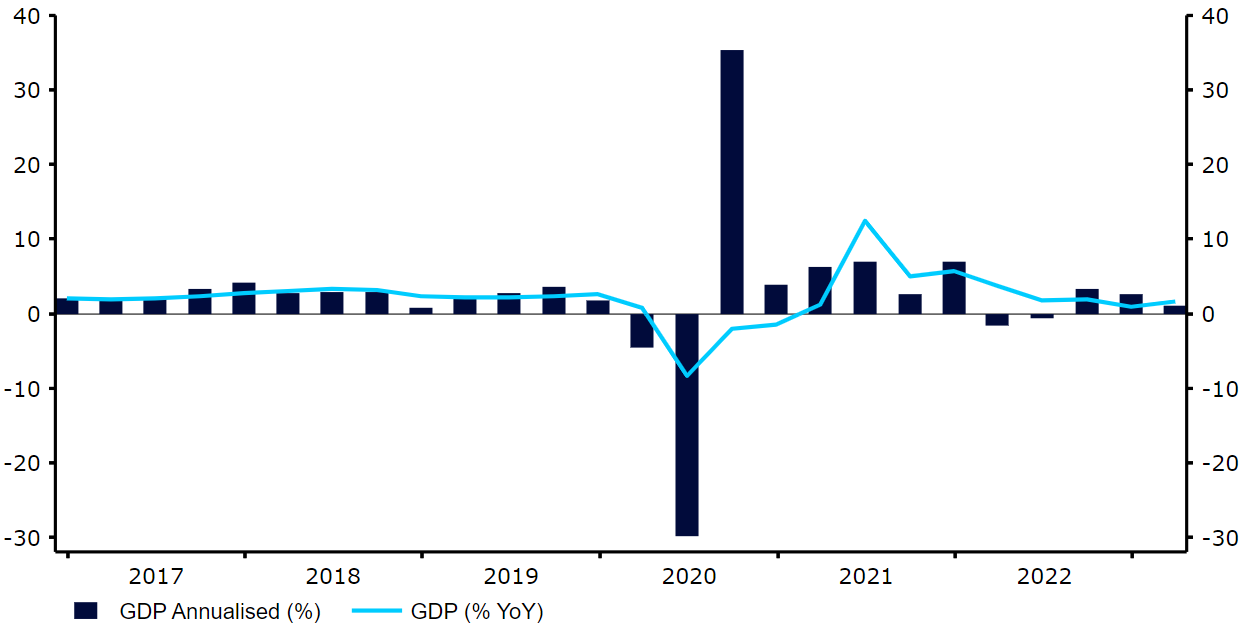

Makroekonomické zprávy z USA byly v uplynulém týdnu spíše smíšené. Zveřejněný výsledek HDP za první čtvrtletí byl jasným zklamáním, když došlo ke zpomalení růstu na pouhých 1,1 % meziročně, což je téměř polovina očekávání oproti konsenzu. Aktuálnější ukazatele aktivity vykreslily poněkud optimističtější obraz, ačkoli známky zmírnění americké inflace naznačují, že FED pravděpodobně tuto středu provede poslední zvýšení sazeb o 25 bazických bodů.

Za současného stavu trhy ještě zcela nevyloučily možnost dalšího kroku v červnu, i když klíčová pro dolar bude komunikace, která toto rozhodnutí doprovodí. Na jedné straně ceny a mzdy zdaleka neodpovídají návratu k 2% inflaci. Na druhé straně se sice zdá, že bankovní krize byla zvládnuta, ale její dopad na dostupnost úvěrů se přidává k výraznému zpřísnění měnové politiky, které provádí FED. Ukazatele trhu práce v poslední době naznačují určité zpomalení, i když z velmi rychlého tempa. Domníváme se, že hlavní naděje pro dolar by přišla v podobě výrazného odporu FEDu proti škrtům, které trhy ocenily na konci letošního roku, a/nebo páteční zpráva o nezaměstnanosti, která bude silnější, než se očekávalo.

Obrázek 1: Míra růstu HDP USA v ročním vyjádření (2017-2023)

Zdroj: Refinitiv Datastream Datum: 2. 5. 2023

SDÍLEJTE