Americký dolar se díky silným údajům o zaměstnanosti zotavuje, japonský jen prudce posiluje

- Vrátit se zpět na blog

- Latest

12 prosince 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Jednoznačným vítězem na měnových trzích byl minulý týden japonský jen, který prudce posílil poté, co Bank of Japan konečně naznačila, že je připravena začít normalizovat měnovou politiku.

Tento týden bude nabitý důležitými daty. Začínáme v úterý zveřejněním nejdůležitější ekonomické zprávy – americké inflace za listopad. Následovat bude poslední letošní zasedání všech hlavních centrálních bank: ve středu FED a ve čtvrtek ECB + Bank of England. A konečně v pátek budou ve většině světa zveřejněny indexy PMI podnikatelské aktivity za listopad. Do konce tohoto týdne bychom měli mít mnohem jasnější představu o tom, kam se budou ubírat ekonomické, inflační a měnové trendy v roce 2024. Připravme se na volatilitu.

CZK

Koruna se minulý týden vůči euru poněkud vyprodávala. Měně poté pomohla zpráva o inflaci ze začátku tohoto týdne, která ukázala poněkud vyšší než očekávanou inflaci v listopadu, a to 7,3 % (pokles z 8,5 %). ČNB zprávu komentovala, když zmínila „sílu a široký charakter dezinflačního trendu“, a naznačila, že potvrzuje očekávání, že v lednu dojde ke zmírnění růstu cen na horní hranici jejího tolerančního pásma (2 % + 1 p.b.).

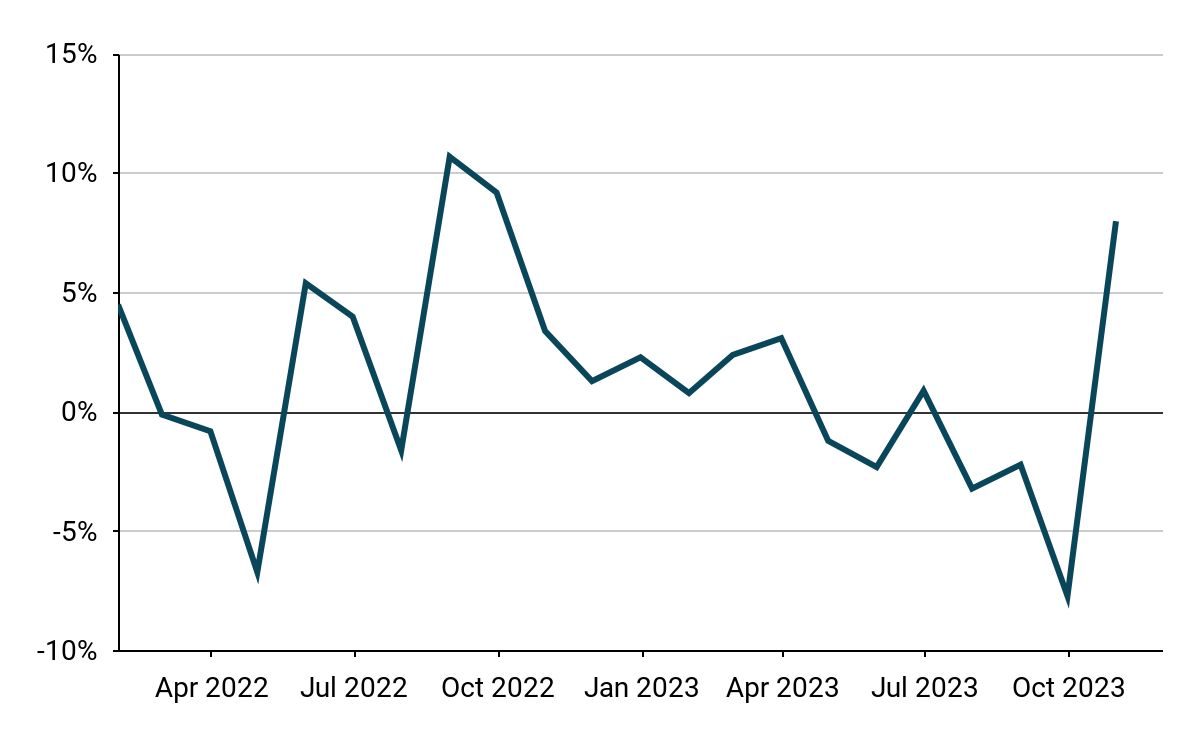

Nízká dynamika a pokles jádrové inflace na 3,9 % jsou povzbudivé a můžeme s klidem říci, že obrat v inflaci v Česku je zřejmý. Bude zajímavé sledovat, zda to bude stačit na to, aby ČNB začala snižovat sazby ještě před Vánocemi. Bez ohledu na to – snížení sazeb je nyní jen otázkou času a zdá se velmi nepravděpodobné, že by je banka odložila na později než na začátek roku 2024. Ani lepší než očekávané makroekonomické údaje, jako byly minulý týden maloobchodní tržby a průmyslová výroba (které vykázaly meziroční nárůst na nejvyšší úroveň za více než rok), by neměly ČNB zabránit v brzkému snížení sazeb.

Graf 1: Meziroční průmyslová výroba v České republice (2022-2023)

Zdroj: Bloomberg, Datum: 11.12.2023

Lze jen těžko očekávat, že čtvrteční číslo říjnového běžného účtu vyvolá zvýšenou volatilitu. Měna se bude pravděpodobně pohybovat podle sentimentu vyvolaného hojnými globálními faktory jako zasedání velkých světových centrálních bank.

EUR

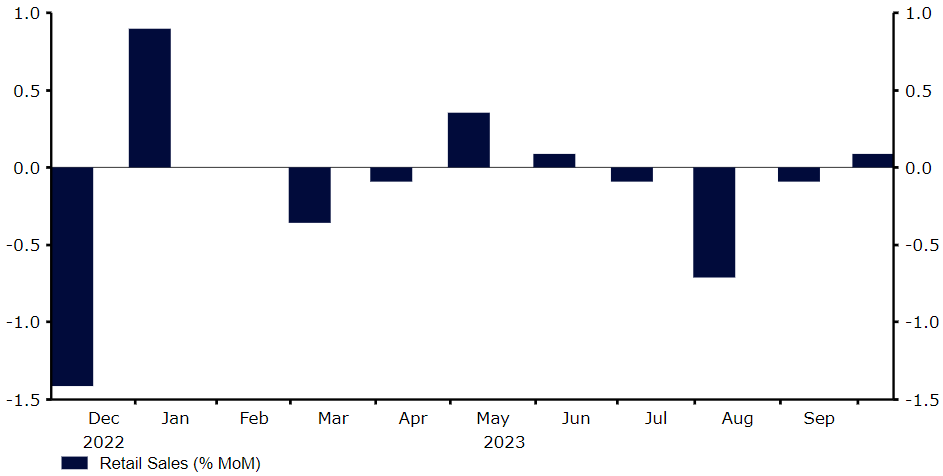

Minulý týden přinesl další neradostné zprávy o ekonomice eurozóny. Údaje o německé výrobě za říjen zaostaly za již tak nízkými očekáváními, stejně jako maloobchodní tržby v eurozóně za stejný měsíc. To trhům poskytuje další důkaz, že recese ve společném bloku v posledním čtvrtletí roku je stále pravděpodobnější, což v posledních obchodních seancích působilo na společnou měnu jako brzda. Měnový pár EUR/USD skutečně zakončil týden těsně pod úrovní 1,08, tedy zhruba na nejnižší úrovni za poslední měsíc.

Graf 2: Maloobchodní tržby v eurozóně (2022-2023)

Zdroj: LSEG, Datum: 11. 12. 2023.

Všeobecně se očekává, že Evropská centrální banka na svém čtvrtečním prosincovém zasedání setrvá na nezměněných úrocích, ačkoli klíčové pro její oznámení bude, do jaké míry se odrazí od tržních očekávání snížení sazeb již v březnu příštího roku. To je sice mnohem dříve, než se očekávalo u jiných centrálních bank, špatné ekonomické zprávy však zřejmě ospravedlňují opatrně holubičí politiku ECB, pokud bude pokračovat dezinflační trend.

USD

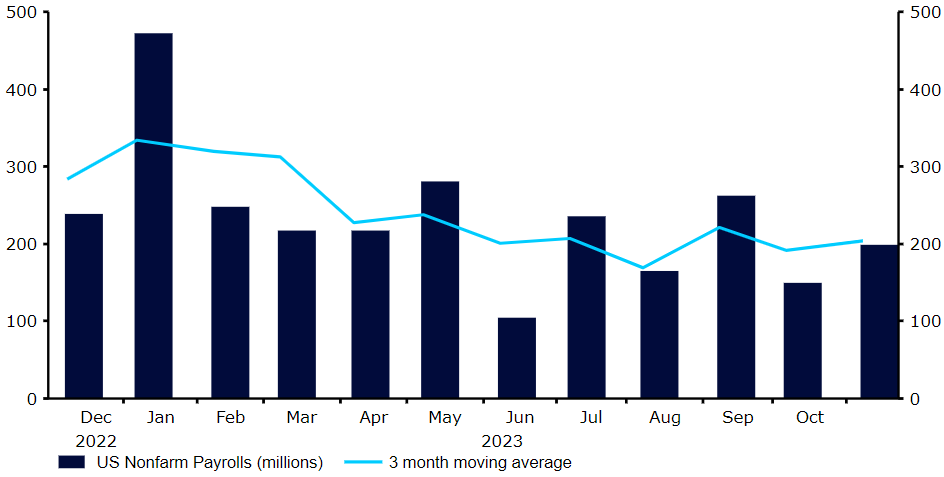

Je těžké přeceňovat mimořádnou odolnost americké ekonomiky tváří v tvář nejrychlejšímu cyklu zvyšování sazeb v historii. Listopadová zpráva o zaměstnanosti překvapila pozitivně a naznačila, že trh práce nadále funguje na plné obrátky, přičemž tvorba pracovních míst, nezaměstnanost i růst mezd jsou vyšší, než se očekávalo.

Graf 3: Počty vytvořených pracovních míst mimo zemědělský sektor v USA (2022-2023)

Zdroj LSEG, Datum: 11.12.2023.

Výnosy dluhopisů po těchto údajích mírně vzrostly a dolar se odrazil ode dna, ačkoli trhy se nyní soustředí na zprávu o inflaci, která bude zveřejněna tento týden a po níž bude následovat zasedání Federálního rezervního systému. Zastavení dezinflačního trendu a následný tlak FEDu proti tržnímu načasování snižování sazeb (které nyní probíhá výrazně napřed oproti vlastnímu „dot plotu“ FEDu) by mohl dolar příští týden podpořit. Očekáváme, že předseda FOMC Powell zopakuje, že americký trh práce je silný, a zároveň uvede, že k tomu, aby banka splnila svůj inflační mandát, bude zapotřebí období růstu pod dlouhodobým průměrem. To by mohlo stačit k potlačení očekávání trhu ohledně snižování amerických sazeb, které se nadále jeví jako příliš vysoké.

SDÍLEJTE