Americký dolar stoupá před zveřejněním zprávy o vývoji zaměstnanosti

- Vrátit se zpět na blog

- Latest

4 srpna 2025

Senior Market Analyst ve společnosti Ebury. Poskytuje odborné měnové analýzy, aby se malé a střední podniky mohly efektivně pohybovat na mezinárodních trzích.

První čtyři dny minulého týdne se nesly ve znamení širokého oživení dolaru, protože solidní zpráva o HDP, podepsání obchodních dohod a jestřábí postoj Fedu přispěly k oslabení rizikové prémie americké měny. Pak přišla páteční zpráva o vývoji zaměstnanosti mimo zemědělství, která nejenže zcela změnila směr dolaru, ale také dramaticky ovlivnila pohled trhu na zdraví amerického trhu práce a následně i na sazby Federálního rezervního systému.

Dalším významným událostí pro trhy bude čtvrteční oznámení úrokových sazeb Bank of England. Další snížení o 25 bazických bodů se jeví jako velmi pravděpodobné, i když bychom mohli být svědky trojitého rozdělení hlasů s poznámkami, které naznačují, že v budoucnu dojde pouze ke čtvrtletním snížením sazeb.

CZK

Klíčovým faktorem pro korunu byl minulý týden její status lokálního bezpečného přístavu. Koruna si vedla relativně dobře ve srovnání s ostatními měnami střední a východní Evropy a posílila vůči euru i přes prudký růst dolaru. Domácí zprávy se soustředily na růst, přičemž údaje o HDP za druhé čtvrtletí nebyly nijak zvlášť povzbudivé. Čtvrtletní nárůst (0,2 %) byl nejpomalejší za více než rok, což však není nijak překvapivé, protože základna byla poměrně vysoká po mezičtvrtletním nárůstu o 0,7 % v 1. čtvrtletí.

Graf 1: Růst HDP České republiky [mezičtvrtletní, sezónně očištěný] (2022–2025)

Zdroj: CZSO prostřednictvím Bloomberg, 04/08/2025

Vzhledem k tomu, že globální makroekonomický kalendář je tento týden podstatně méně nabitý, budou moci v úterý inflace CPI a ve čtvrtek rozhodnutí ČNB zazářit v celé své kráse. Předpokládáme mírný pokles cenových tlaků, i když pravděpodobně ne natolik výrazný, aby změnil opatrný a spíše jestřábí postoj tvůrců politiky, kteří tento týden o pauze rozhodnou.

EUR

Euro minulý týden krátce kleslo pod úroveň 1,14 vůči dolaru (před pátečním oživením), protože trhy nadále kriticky sledovaly podrobnosti obchodní dohody mezi USA a EU. Ačkoli 15% cla zdaleka nedosahují úrovně 30–50 %, kterou Trump v posledních měsících hrozil, trhy a evropské země zjevně doufaly v lepší dohodu, která by nabídla větší ústupky a přiblížila základní sazbu k 10 %, o kterou úředníci během jednání usilovali.

Účastníci trhu budou nyní pozorně sledovat rozsah dopadu cel na ekonomiku eurozóny, i když na první reálné údaje budeme muset počkat až do srpnových PMI (23. 8.). Zatím se ekonomická aktivita drží relativně dobře, přičemž minulý týden zveřejněná zpráva o HDP za 2. čtvrtletí (1,4 %) a červencové údaje o inflaci (2 %) překvapily pozitivně. To by mělo snížit tlak na ECB, aby opět snížila sazby, a trhy nyní vidí šanci na další snížení ze strany Rady guvernérů do konce roku jako necelých 50 %.

USD

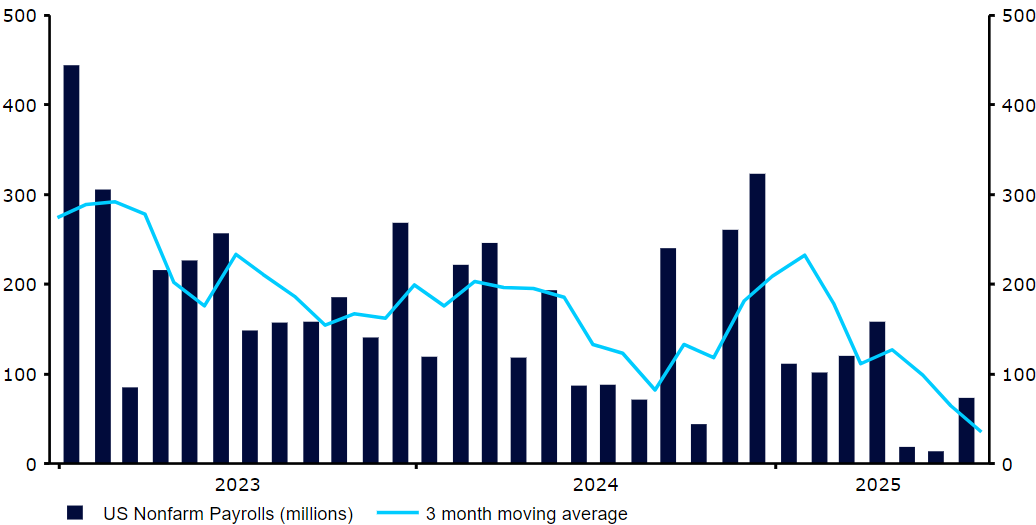

Zažili jsme několik mimořádně turbulentních dní pro dolar, který během týdne prudce posílil, než byl po zveřejnění páteční zprávy o vývoji zaměstnanosti vystaven prudkým výkyvům. Federální rezervní systém zaujal po svém středečním zasedání jestřábí postoj, když předseda Powell hovořil o síle trhu práce a naznačil, že není třeba spěchat s dalším uvolňováním měnové politiky. V ojedinělém zvratu událostí však dva členové FOMC hlasovali pro okamžité snížení sazeb – poprvé za více než třicet let se tak na stejném zasedání neshodli dva guvernéři.

Jak se ukázalo, tento holubičí nesouhlas nebyl zdaleka neopodstatněný. Na první pohled nejsou červencové údaje o zaměstnanosti důvodem k velkému znepokojení, i když byly zcela zastíněny téměř nepochopitelně velkými revizemi údajů za květen a červen směrem dolů v celkovém rozsahu 258 tisíc. To téměř zcela změnilo náš pohled na trh práce v USA a zároveň zcela posunulo narativ Fedu, který nyní zřejmě nebude mít jinou možnost než v září sazby snížit.

Graf 2: Počet pracovních míst mimo zemědělství v USA (2023–2025)

Zdroj: LSEG Datastream Datum: 04/08/2025

SDÍLEJTE