Další klidný týden za námi, trhy čekají na zasedání centrálních bank

- Vrátit se zpět na blog

- Latest

5 března 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Již druhý týden se nacházíme v až nezvykle klidných ekonomických vodách.

Tento týden očekáváme, že se na devizové trhy vrátí volatilita. Pozornost obchodníků se zaměří na dvě klíčové události. Ve čtvrtek se na březnovém zasedání ECB může vyjasnit očekávaný harmonogram snižování úrokových sazeb. V pátek bude zveřejněna zpráva o vývoji amerického trhu práce, která poskytne aktuální informace o stavu americké ekonomiky i o tempu růstu mezd, od nichž se bude odvíjet výhled březnového zasedání Federálního rezervního systému na konci tohoto měsíce.

CZK

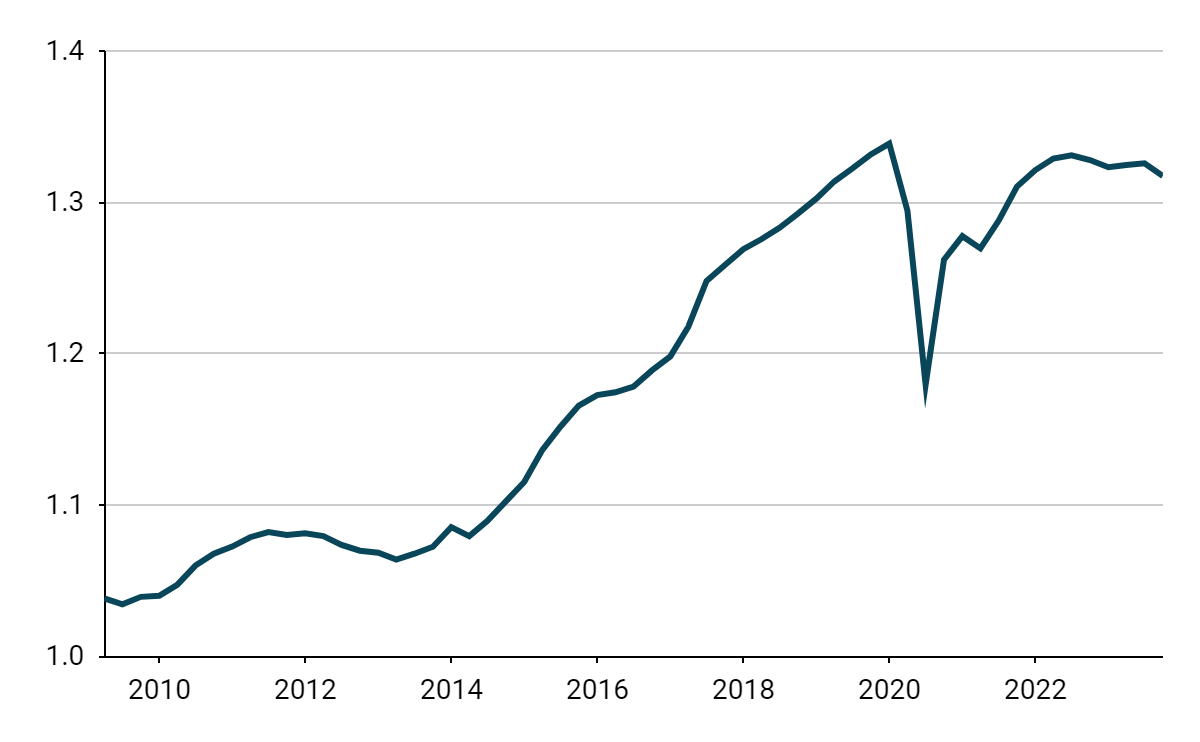

Česká koruna zakončila týden vůči euru bez větších změn a udržela si zisky z předchozího týdne. Ekonomické zprávy druhé úrovně z minulého týdne nepřinesly žádné významné zprávy, což přispělo k omezené volatilitě kurzu. Inflace PPI na začátku roku byla o něco silnější, než se očekávalo. Zároveň se však ceny výrobců meziročně snížily o 1,8 % a zaznamenaly první měsíc deflace od listopadu 2020. Údaje o HDP byly oproti původnímu číslu, které ukazovalo na nepatrnou mezičtvrtletní expanzi v závěru roku, nezměněny. Česká ekonomika je jedinou v EU, která se stále nevrátila do předpandemické úrovně. Přejdeme-li k pozitivům, stojí za zmínku, že index PMI ve zpracovatelském průmyslu nečekaně vzrostl na 44,3 bodu (nejmenší pokles od dubna 2023). To je obzvláště vítané vzhledem k tomu, že obchodní partner číslo 1 (Německo) zaznamenal prudký pokles indexu.

Graf 1: Index reálného HDP Česka [mld. CKZ] (2009-2023)

Zdroj: Bloomberg, datum: 04.03.2024

Tento týden se pozornost zaměří na údaje o růstu mezd za čtvrté čtvrtletí. Očekává se mírný pokles reálných mezd, přičemž zvýšení do kladných hodnot se očekává až v tomto čtvrtletí v důsledku výrazného poklesu inflace. Údaje budou důležité pro ČNB, i když jejich dopad na kurz nemusí být příliš výrazný vzhledem k tomu, že ČNB se nyní mzdami zřejmě zabývá méně.

EUR

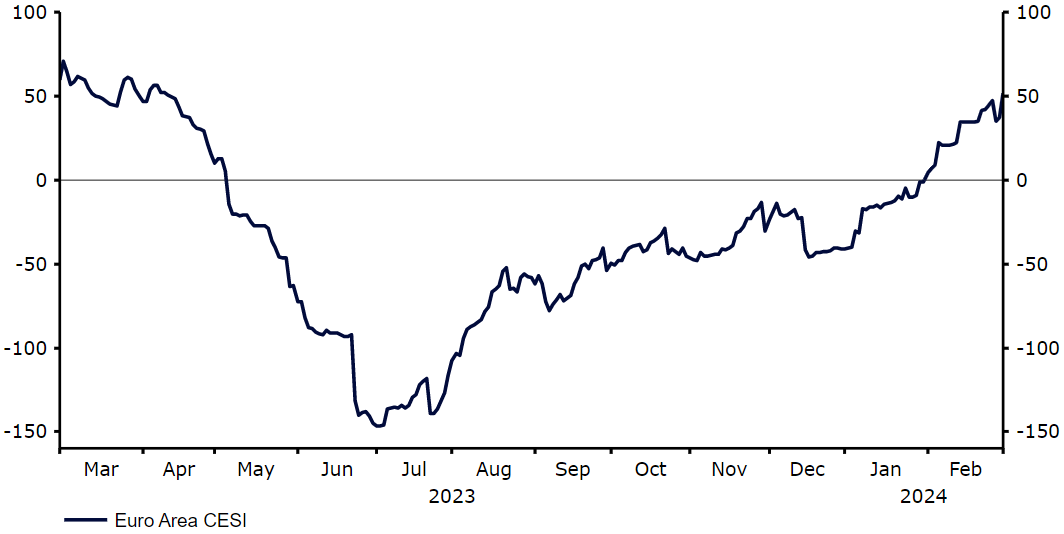

Řada méně než se očekávalo negativních ekonomických zpráv a převážně jestřábí komunikace členů ECB vedla k tomu, že trhy téměř zcela vyloučily šanci na dubnové snížení sazeb a posunuly očekávání na červen. Inflace z minulého týdne byla o něco vyšší, než se očekávalo, zatímco index ekonomických překvapení Citigroup pro eurozónu se nyní nachází na nejvyšší úrovni od dubna.

Graf 2: Index ekonomického překvapení Citigroup pro eurozónu (2023-2024)

Zdroj: LSEG Datastream, datum: 04.03.2024

Únorová inflace, absence aktuálních informací o růstu mezd a lepší než očekávané ekonomické údaje naznačují, že Evropská centrální banka nebude na snižování úroků příliš tlačit. Očekáváme totiž, že Lagardeová do značné míry zopakuje svá sdělení z předchozího zasedání a pozornost bude věnována především aktualizovaným ekonomickým projekcím banky. Tento výsledek by tedy měl být pro euro mírně pozitivní.

USD

Ačkoli lednová zpráva o PCE inflaci z minulého týdne nedoplnila mnoho informací k předcházející CPI, trend inflačních překvapení se zdá být vzestupný. Spolu s absencí vážnějších známek zpomalení amerického trhu práce to zřejmě vylučuje brzké snížení sazeb Federálního rezervního systému, přičemž první snížení sazeb je nyní plně oceněno až na červenec.

Tento názor bude testován v pátek, kdy bude zveřejněna únorová zpráva o počtu vytvořených pracovních míst (tzv. NFP). Podle našeho názoru bude nejkritičtějším číslem nárůst průměrné měsíční mzdy. Toto číslo bylo výrazně silnější, než se očekávalo, a průběžný tříměsíční průměr se v současné době pohybuje kolem 6 % meziročně. Domníváme se, že ochota Fedu snižovat úrokové sazby bude nízká, dokud neuvidíme výrazné zmírnění.

SDÍLEJTE