Dluhopisové výnosy v USA po zprávě o nezaměstnanosti opět rostou

- Vrátit se zpět na blog

- Latest

9 října 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Nejdůležitějšími zprávami na finančních trzích zůstává nepřetržité zvyšování dlouhodobých úrokových sazeb po celém světě v čele s americkými dluhopisy.

Dalším zdrojem nejistoty je víkendový útok Hamásu na Izrael, který se na trzích projeví především cenou ropy a souběžným tlakem na inflaci. Klíčovou otázkou je, zda bude pokračovat jeden z nejhorších výprodejů v historii amerických státních dluhopisů, který s sebou stáhne riziková aktiva a bude tlačit na růst dolaru. V této souvislosti nabývá na významu zpráva o inflaci v USA za září, která vyjde ve čtvrtek. Jakékoliv známky pokračujícího zmírňování inflačních tlaků by trhy velmi uvítaly a mohly by vést k výraznému posílení eura.

CZK

Česká koruna minulý týden vůči euru oslabila a její výkonnost byla nižší než výkonnost jejích regionálních protějšků. Ekonomické údaje ze země (konkrétně PMI ve zpracovatelském průmyslu a údaje o maloobchodních tržbách) zklamaly a poukázaly na pokračující oslabování ekonomiky. PMI v září klesl na 41,7 bodu, čímž se dále vzdálil od klíčové úrovně 50, která odděluje expanzi od kontrakce. Druhý ukazatel vykázal v srpnu meziměsíční pokles o 0,8%, což je první pokles od dubna.

V souvislosti s Českou republikou je nyní pozornost věnována především načasování snížení úrokových sazeb. Tón „zápisu“ ze zářijového zasedání zveřejněného minulý týden byl poměrně jestřábí: členové ČNB se zdají být znepokojeni řadou faktorů včetně napjatého trhu práce a uvolněné fiskální politiky. Je nám ale jasné, že snížení sazeb se blíží. Chtěli bychom také dodat, že po nečekaně prudkém zářijovém snížení sazeb o 75 bazických bodů (které tlačilo korunu níže) polská centrální banka snížila sazby o „standardních“ 25 bazických bodů. Zdá se, že v dalších úpravách může tzv. utahovat šrouby postupně, což může být pro korunu také dobrá zpráva. Tento týden bude pozornost upřena na úterní čtení zářijové inflace, které ukázalo další pokles.

EUR

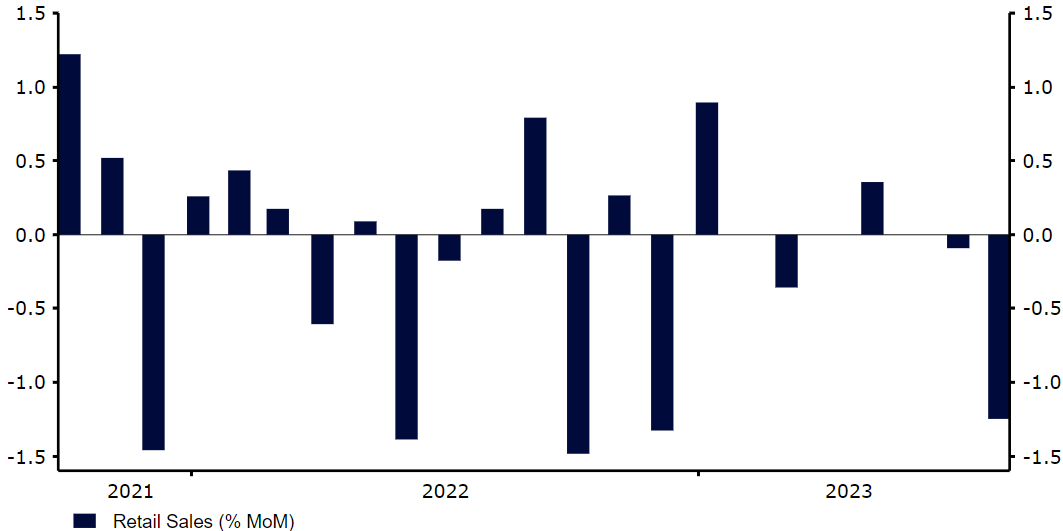

Odolnost eura v minulém týdnu v důsledku stále vyšších výnosů amerických státních dluhopisů a nevalných údajů o srpnových maloobchodních tržbách v eurozóně dává určitou naději, že současné úrovně již počítají s poměrně negativním výsledkem pro evropskou ekonomiku. Maloobchodní tržby se v srpnu oproti předchozímu měsíci snížily o 1,2 %, což představuje největší pokles od prosince. I když se tento údaj zjevně propisuje s určitým zpožděním, trend aktivity je znepokojivý.

Graf 1: Maloobchodní tržby v eurozóně (2021-2023)

Zdroj: LSEG Datastream, Datum: 09/10/2023

Tento týden by se pozornost měla soustředit na údaje o úvěrech za září, které jsou poněkud nejednoznačným, ale velmi aktuálním ukazatelem podnikatelské aktivity. Cokoli, co by se vymykalo aktuálně naceněným chmurným scénářům, by mohlo euru dát pozitivní impuls. Ve čtvrtek bude také zveřejněn poslední zápis ze zasedání Evropské centrální banky. Sdělení členů ECB z minulého týdne byla jednoznačně holubičí, což snížilo pravděpodobnost dalšího zpřísňování měnové politiky. Domníváme se, že výkazy potvrdí domněnky a je nepravděpodobné, že by přinesly něco pozitivního pro euro.

USD

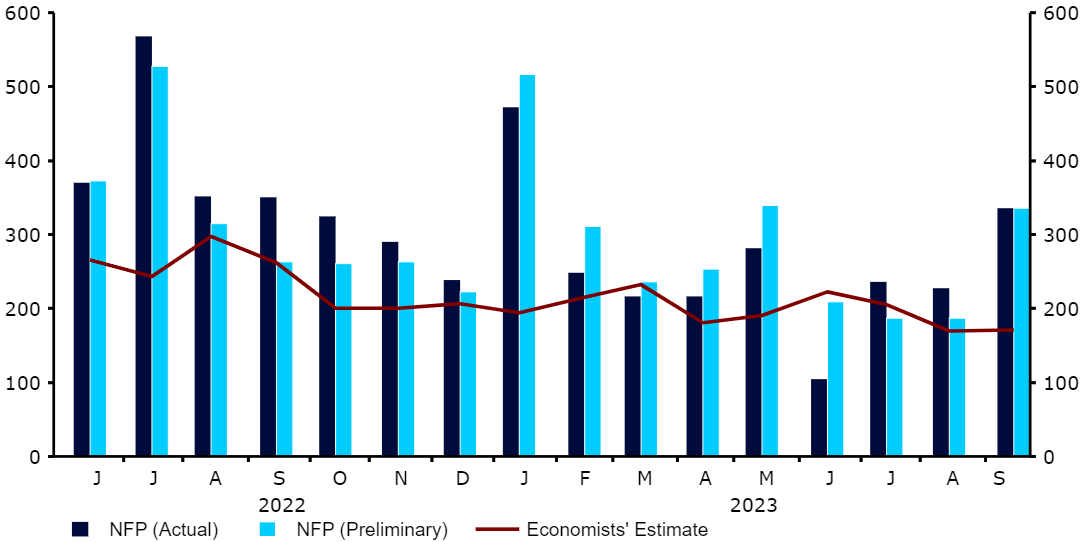

Zdá se, že se americká ekonomika oklepala z nejrychlejšího zvýšení úrokových sazeb ve své historii, a státní dluhopisy se nadále prodávají, protože se trhy vyrovnávají s možností dlouhodobých sazeb na 5%. Klíčovým údajem minulého týdne byla síla trhu práce, která potvrdila pozitivní tón ukazatelů, jako jsou volná pracovní místa a týdenní žádosti o podporu v nezaměstnanosti. Růst průměrného výdělku se zmírnil a nezaměstnanost nečekaně zůstala beze změny, ačkoli číslo nových pracovních míst naprosto překonalo očekávání. Americká ekonomika minulý měsíc vytvořila 336 tis. nových pracovních míst, což je téměř dvojnásobek odhadů ekonomů.

Graf 2: Mzdy v nezemědělském sektoru v USA (2018-2023)

Zdroj: LSEG Datastream, Datum: 09/10/2023

Příští týden (ve čtvrtek) bude zveřejněna zpráva o inflaci za září a nervózní dluhopisové trhy by nemusely reagovat dobře na případné překvapení směrem nahoru. Očekávají se však relativně mírná čísla, která by potvrdila mírně klesající trend inflace, který si FED přeje.

SDÍLEJTE