Dolar opět posiluje, americká ekonomika nadále překonává očekávání

- Vrátit se zpět na blog

- Latest

12 září 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Americká ekonomika nadále vzdoruje celosvětovému poklesu a dolar z toho těží.

Tento týden se pro finanční trhy rýsuje jako klíčový. Ve středu se dočkáme pravděpodobně nejdůležitější ekonomické zprávy – údaj o srpnové inflaci CPI ze Spojených států. Nedávné celosvětové zvýšení cen energií pravděpodobně znamená, že se znovu dočkáme jejího zvýšení, i když jako vždy je důležitější hlavně jádrový index. Ve čtvrtek se uskuteční zářijové zasedání ECB, na kterém budou stanoveny úrokové sazby. Rozhodnutí ECB je vyvážené, protože centrální banka musí pečlivě vnímat slabé ekonomické údaje na jedné straně a vytrvalé inflační tlaky na straně druhé.

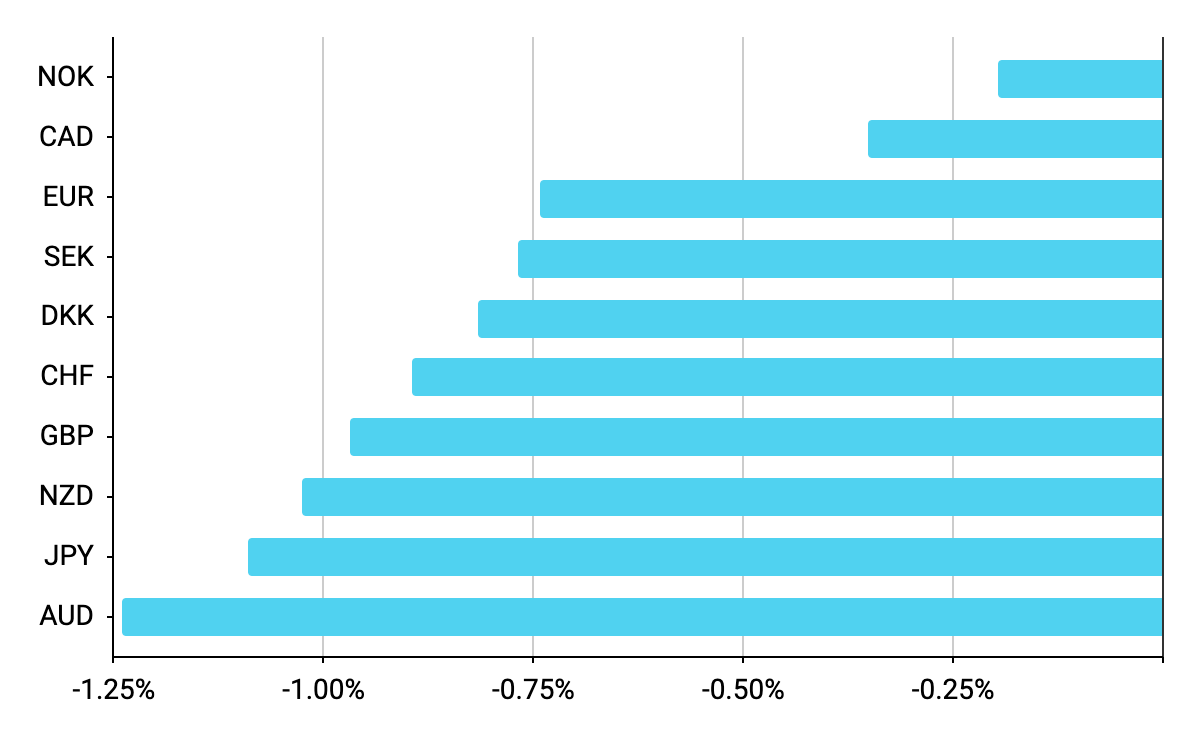

Graf 1: Výkonnost měnových kurzů zemí G10 vůči USD (1 týden)

Datum: 11/09/2023

CZK

Minulý týden byl pro českou korunu náročný. Kurz EUR/CZK bouřlivě překonal hranici 24,40 a dostal se tak na nejvyšší úroveň od listopadu loňského roku. Slabost koruny lze částečně přičíst zhoršujícímu se globálnímu sentimentu, ale zhoršující se domácí data a nečekaně masivní snížení sazeb v Polsku povzbudily investory, aby zvýšili své sázky za snížení sazeb v Česku. V současné době trhy očekávají snížení sazeb do konce roku o zhruba 50 bazických bodů a na konci roku 2024 snížení pod 4 %.

Co se týče ekonomických údajů, oslabování české ekonomiky je zřejmé, ale to neznamená, že by údaje byly pouze chmurné. Kromě nižšího než očekávaného růstu mezd ve druhém čtvrtletí (meziročně reálně pouze -3,1%) jsme se minulý týden dočkali neuspokojivého údaje o průmyslové výrobě ze začátku třetího čtvrtletí. Zaznamenali jsme také mnohem výraznější než očekávaný pokles obchodní aktivity. Maloobchodní tržby – klíčový ukazatel spotřeby – však překvapily pozitivně. Meziroční pokles o 1,8% byl nejmenší od počátku série negativních údajů v květnu 2022 a v meziměsíčním vyjádření se série expanze prodloužila na tři měsíce. V blízké budoucnosti bychom se mohli dočkat návratu k pozitivním hodnotám růstu.

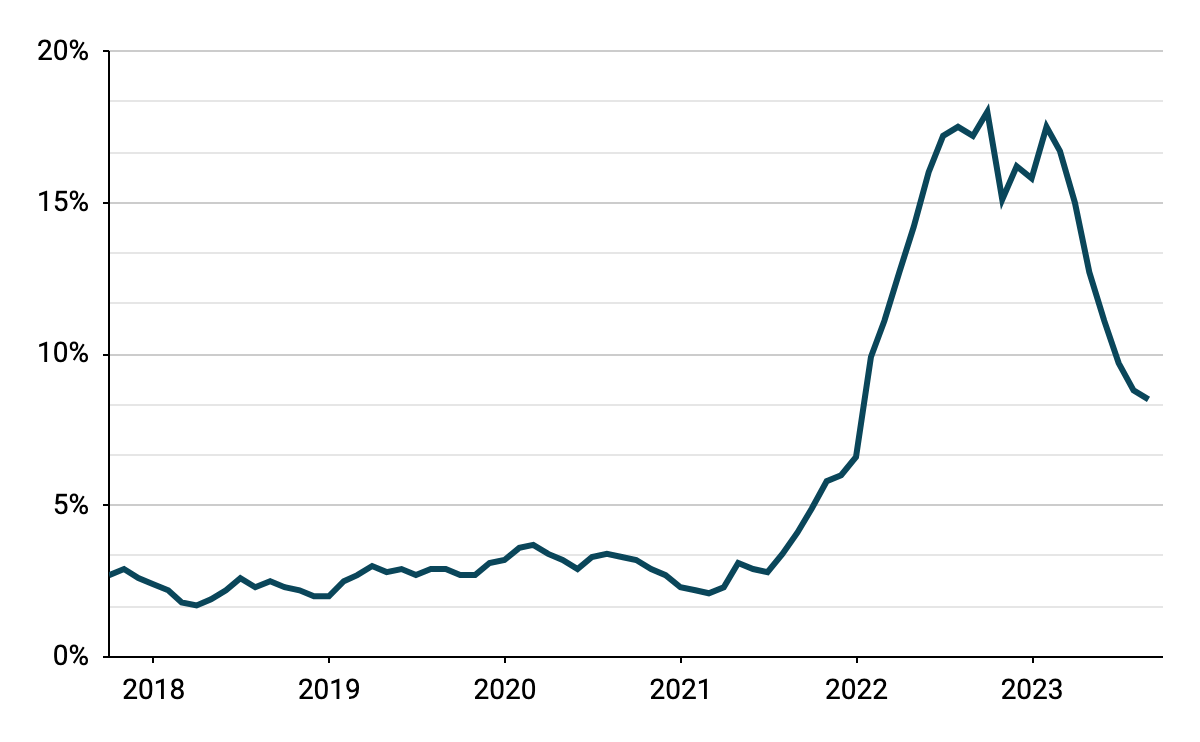

Dnešní údaje o inflaci potvrdily, že dezinflace v Česku pokračuje, když inflace podle očekávání klesla z červencových 8,8% na 8,5%. Zmírnění cenových tlaků by mělo podpořit volání po snižování sazeb.

Graf 2: Inflace v Česku (2017-2023)

Zdroj: Bloomberg, datum: 11.09.2023

Při pohledu do budoucna je český ekonomický kalendář poměrně chudý. Ve středu budou investoři sledovat údaje o běžném účtu platební bilance, který v červnu vykázal překvapivě silný schodek a přerušil sérii nárůstů.

EUR

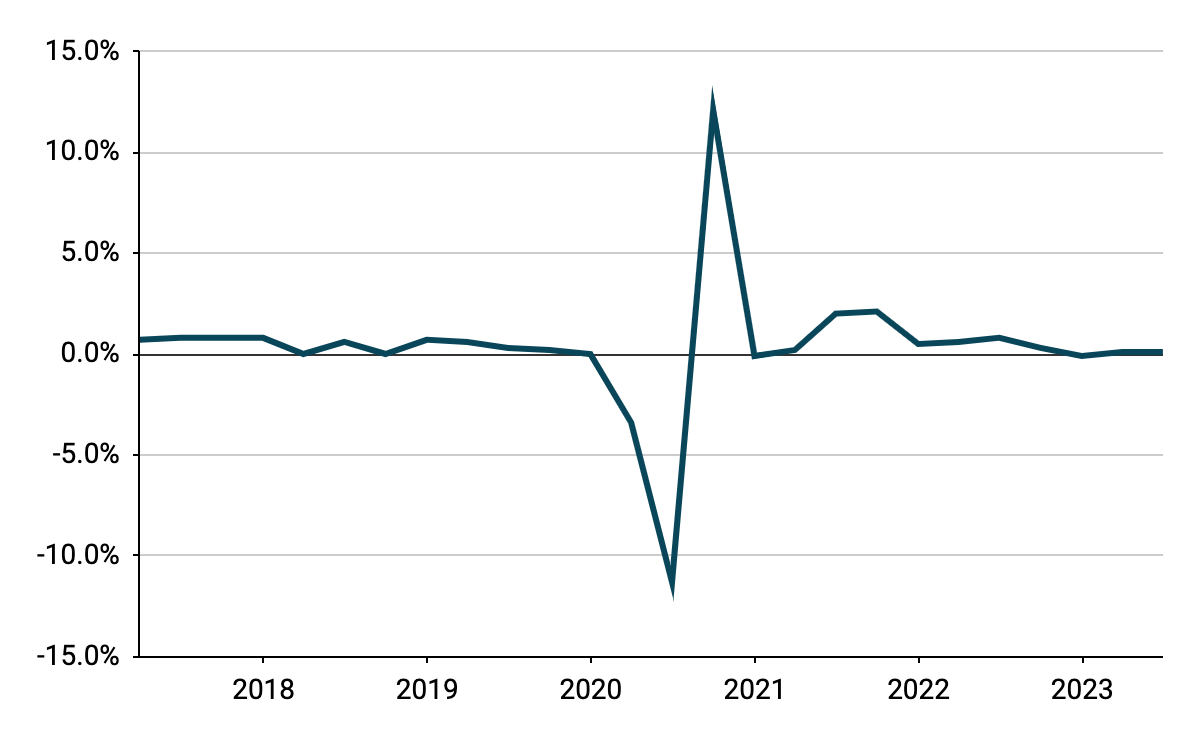

Série negativních zpráv z eurozóny minulý týden pokračovala. Srpnová čísla PMI se propadla níže z již tak nízkých úrovní. Růst HDP za druhé čtvrtletí se rovněž zastavil. Dokonce se snížil, což naznačuje, že ekonomika eurozóny zpomaluje. Obzvláště skličující byly údaje z německého průmyslu za červenec.

Graf 3: Růst HDP eurozóny [% mezičtvrtletně] (2017 – 2023)

Zdroj: ČSÚ: Bloomberg Datum: 11/09/2023

Úkol ECB na jejím zasedání tento týden vypadá obzvlášť obtížně. Na jedné straně se stále hromadí známky hospodářské stagnace. Na druhé straně zatím neexistují jasné známky toho, že by inflace měla klesající tendenci, alespoň ne v kritických jádrových číslech. Rozhodnutí je nejasné, ale nyní se přikláníme ke zvýšení sazeb, které by mohlo pomoci euru z útlumu.

USD

Množství ekonomických údajů z minulého týdne ukázalo odolnost USA. Index ISM, vyšel silnější, než se očekávalo, stejně jako týdenní počet žádostí o podporu v nezaměstnanosti. Desetileté sazby státních dluhopisů se pohybují poblíž jednoletých maxim a dolar těží z rozdílu v ekonomické výkonnosti vůči euru. Tento týden nás čekají klíčové údaje o inflaci. Zatímco celkový index může překvapivě vzrůst, trhy očekávají, že měsíční jádrové číslo bude konzistentní s meziroční inflací pod 3 %, což by mělo otevřít cestu k ukončení cyklu zvyšování sazeb.

SDÍLEJTE