Dolar oslabuje v očekávání holubičího postoje Federálního rezervního systému

- Vrátit se zpět na blog

- Latest

2 prosince 2025

Senior Market Analyst ve společnosti Ebury. Poskytuje odborné měnové analýzy, aby se malé a střední podniky mohly efektivně pohybovat na mezinárodních trzích.

Dolar minulý týden oslabil vůči všem hlavním měnám, poté co se objevily informace, že ultra-holubičí Trumpův loajalista Kevin Hassett by mohl být vybrán jako nástupce Jeromea Powella v čele Federálního rezervního systému.

Ekonomický kalendář USA zůstává pro trhy v pozadí, protože většina zveřejňovaných údajů stále vykazuje značné zpoždění po dlouhém uzavření federálních úřadů. Zpráva o inflaci PCE za září, která bude zveřejněna ve čtvrtek, však může potenciálně ovlivnit trh. Kromě toho bude klíčové potvrzení Trumpova výběru příštího předsedy Federálního rezervního systému a pondělní projev Powella, zejména s ohledem na to, že měnové trhy jsou stále více ovlivňovány vyhlídkami na politiku Fedu. Pozornost obchodníků upoutá také předběžná inflace v eurozóně, která bude zveřejněna v úterý.

CZK

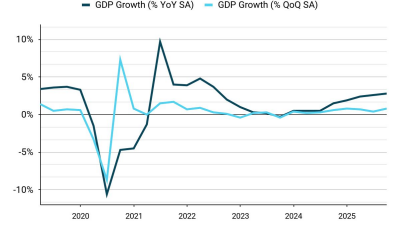

Česká koruna zakončila týden silnější vůči euru, když kurz EUR/CZK klesl pod hranici 24,2. Domácí data byla mírně lepší, než se očekávalo, když růst HDP ve třetím čtvrtletí byl oproti předběžnému odhadu mírně revidován nahoru (na 0,8 % mezikvartálně a 2,8 % meziročně) a PMI ve zpracovatelském průmyslu vzrostl na 48,0. Růst v Česku byl překvapivě robustní a klíčovou roli v něm hrála spotřeba.

Graf 1: Růst HDP Česka (2020–2025)

Zdroj: Bloomberg Datum: 01.12.2025

Vzhledem k výše uvedenému má ČNB ještě silnější motivaci být opatrná a nespouštět z očí cenové tlaky. Tento týden obdrží rozhodující činitelé nové klíčové údaje, které budou užitečné pro orientaci v nadcházejících rozhodnutích, a to konkrétně zprávu o CPI za listopad, růst mezd za třetí čtvrtletí a maloobchodní tržby za říjen.

EUR

Zdá se, že euro se v poslední době obchoduje především v závislosti na rozdílech v očekáváních ohledně úrokových sazeb na obou stranách Atlantiku. Bude důležité sledovat středeční předběžnou zprávu o inflaci, protože zprávy jednotlivých zemí z minulého týdne naznačují možnost překvapivého zvýšení klíčového jádrového subindexu. Pokud by k tomu došlo, trhy by pravděpodobně začaly zohledňovat možnost, že dalším krokem ECB bude zvýšení úrokových sazeb namísto jejich snížení, jak se již stalo ve Švédsku v případě Riksbank. Taková událost by mohla být katalyzátorem postupného posilování společné měny, které očekáváme pro rok 2026.

Zbytek týdne bude ve znamení několika projevů představitelů Evropské centrální banky, včetně prezidentky Lagardeové. Týden uzavřou čtvrteční údaje o maloobchodním prodeji a páteční revidovaná zpráva o HDP za třetí čtvrtletí.

USD

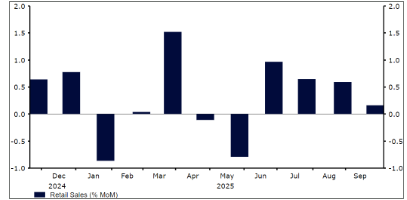

Údaje z USA, které se po uzavření vlády objevují s velkým zpožděním, zatím situaci nijak výrazně nezměnily, i když minulý týden zveřejněná zpráva o maloobchodním prodeji nebyla zrovna příznivá. Růst zůstává stabilní, tvorba pracovních míst je utlumená, ale zatím nejsou patrné žádné známky výrazného propouštění. Ačkoli trh již zohledňuje výrazně holubičí postoj Fedu na zasedání v tomto měsíci a v příštím roce, domníváme se, že zde existuje prostor pro zklamání.

Ať už se Trump nakonec rozhodne pro jakéhokoli loajálního stoupence jako nástupce Powella, běžná rotace přinese od ledna do FOMC několik jestřábích hlasů a očekáváme, že každé potenciální snížení sazeb po zasedání v tomto měsíci bude předmětem ostrých sporů uvnitř výboru. Inflace zůstává na vysoké úrovni 3 % a nevykazuje žádné známky poklesu, spíše naopak, takže zájem o agresivní tempo uvolňování měnové politiky bude pravděpodobně minimální.

Graf 2: Maloobchodní tržby v USA (2024–2025)

Zdroj: LSEG Datastream Datum: 01/12/2025

SDÍLEJTE