Dolar posiluje, trhy přehodnocují snižování sazeb FEDem

- Vrátit se zpět na blog

- Latest

23 ledna 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Již delší dobu se domníváme, že trhy obecně předbíhají v odhadech snižování sazeb centrální banky, a to zejména v případě Federálního rezervního systému.

Tento týden budou v popředí zájmu ekonomická data a ve čtvrtek lednové zasedání ECB. Ve středu budou zveřejněny indexy PMI podnikatelské aktivity za leden v hlavních ekonomikách. Tato čísla jsou v eurozóně obzvláště důležitá vzhledem k absenci jiných spolehlivých včasných ukazatelů. Další důležitou referencí pro trhy bude v pátek americká PCE inflace za prosinec a ve čtvrtek zpráva o HDP za 4. čtvrtletí. Domníváme se, že celkově pozitivní údaje umožní centrálním bankám nadále oddálit snížení úrokových sazeb.

CZK

Česká koruna zakončila týden vůči euru znatelně níže. Měnový pár EUR/CZK vzrostl až k hranici 24,8. Podobně jako její regionální protějšky podlehla síle dolaru. Domácí ekonomický kalendář byl v minulém týdnu převážně prázdný. Zajímavá byla pouze inflace PPI. Ceny v prosinci klesly výrazněji, než se očekávalo (-0,5 % m/m), což znamenalo již třetí měsíc poklesu v řadě. Stále nižší základna tlačí meziroční ukazatel nahoru, ale s hodnotou 1,4 % je stále velmi nízký a opět nižší, než se očekávalo. Nedostatek cenových tlaků výrobců přirozeně zvyšuje obavy o stav sektoru.

Možná důležitější než samotný údaj PPI byly komentáře členů ČNB. Jan Kubíček v rozhovoru pro časopis Bankovnictví označil 3,5% sazbu na konci roku implikovanou prognózou ČNB za „ambiciózní“ a upozornil na očekávané přetrvávání jádrových cenových tlaků. Viceguvernérka ČNB Eva Zamrazilová ve středu na konferenci v Praze naznačila, že by uvítala pokles sazeb na konci roku na 4 %, nicméně uvedla, že to není zaručeno. Vzhledem k tomu, že domácí ekonomický kalendář je poměrně prázdný, se investoři tento týden pravděpodobně zaměří na zprávy zvenčí, zejména na zasedání ECB.

EUR

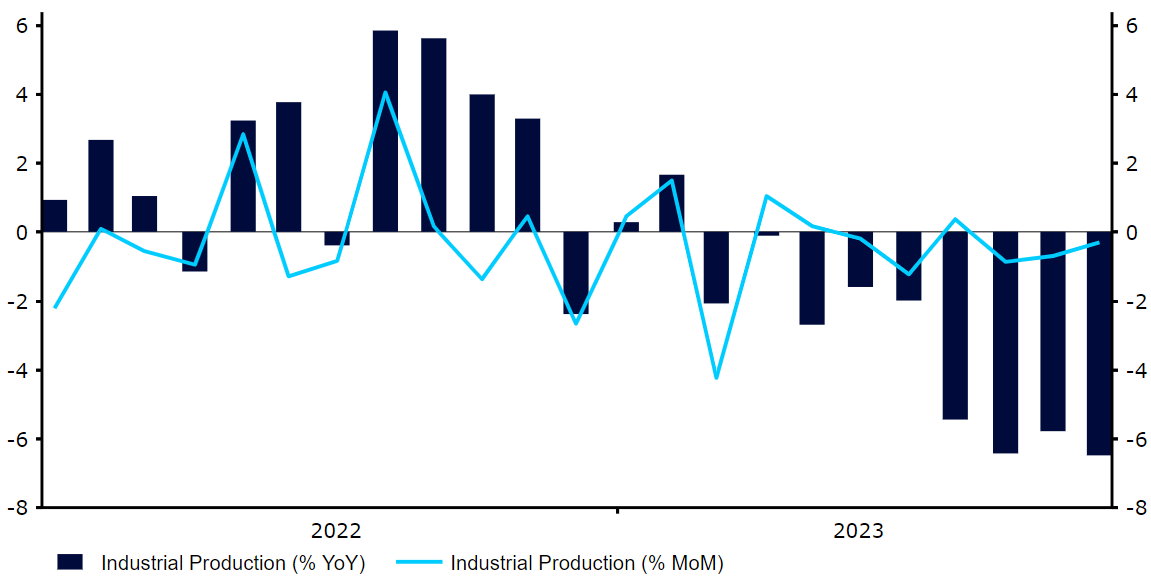

Údaje o průmyslové výrobě v eurozóně zůstávají i nadále neuspokojivé, což lze částečně přičíst zklamání z čínského růstu. Listopadová zpráva z minulého týdne ukázala meziroční pokles o téměř 7 % a tento sektor táhne ekonomiku do technické recese. Představitelé ECB se však nadále brání tržním očekáváním agresivního a brzkého snížení sazeb a naznačují, že inflace není překonána a že se snížením sazeb bude třeba počkat až do léta.

Graf 1: Průmyslová produkce eurozóny (2022-2023)

Zdroj: LSEG Datastream, datum: 22.01.2024

Zasedání ECB tento týden nabízí centrální bance příležitost ujasnit si, jak si stojí a co potřebuje vidět v datech, než bude moci začít snižovat sazby. Domníváme se, že banka opět nasadí spíše jestřábí tón a řekne, že nyní není čas začít uvažovat o snižování sazeb. Mohli bychom se také dočkat poněkud přímočařejšího sdělení ohledně sazeb od prezidentky Lagardeové, která minulý týden uvedla, že neočekává, že by banka začala s uvolňováním až v létě.

USD

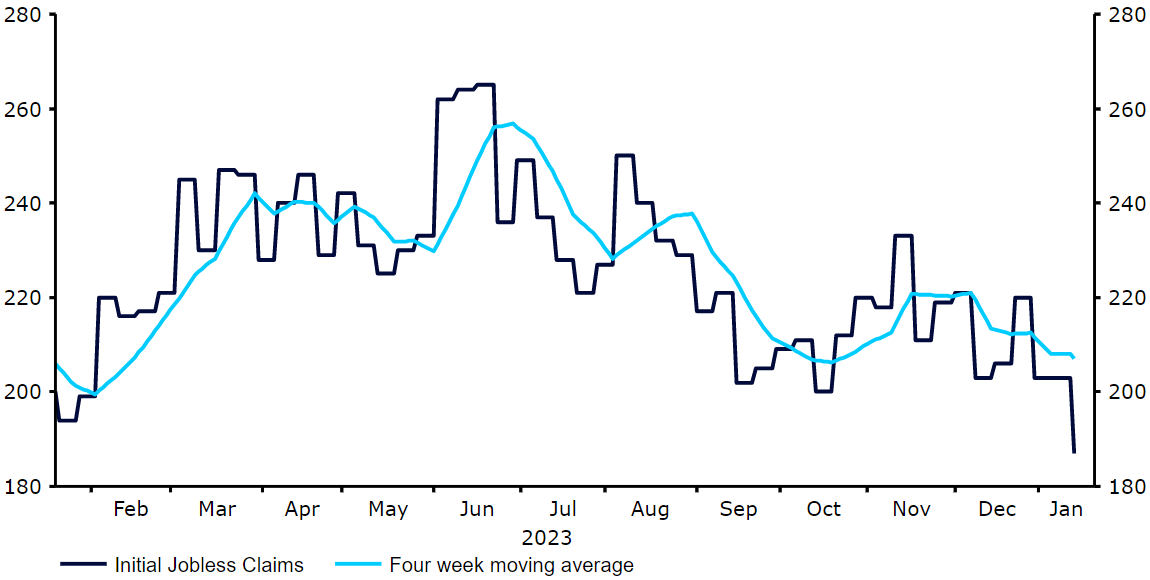

Řada údajů (maloobchodní tržby, průmyslová výroba, zahájená výstavba bytů a týdenní žádosti o podporu v nezaměstnanosti) vyšla silná a nad očekávání ekonomů, což podtrhuje pokračující sílu americké ekonomiky. Zejména trh práce si nadále vede pozoruhodně dobře, přičemž údaje o počtu žádostí o podporu v nezaměstnanosti z minulého týdne nejenže byly výrazně pod očekáváním, ale zároveň se dostaly na nejnižší úrovně od září 2022. Není překvapením, že sazby napříč křivkou nadále rostou a dolar obrací loňský výprodej.

Další jasno o stavu americké ekonomiky přinesou tento týden údaje o indexu PMI, HDP a inflaci PCE, což je FEDem preferovaný ukazatel růstu cen. Je však nepravděpodobné, že by to změnilo zjevný názor Fedu, že tržní očekávání ohledně snižování sazeb jsou stále příliš agresivní. Předpokládáme, že FOMC na svém nadcházejícím zasedání příští týden utlumí predikce trhu ohledně snížení sazeb, což by mělo očekávané březnové snížení sazeb téměř vyškrtnout.

Graf 2: Počáteční žádosti o podporu v nezaměstnanosti v USA (2023 – 2024)

Zdroj: LSEG Datastream, datum: 22/01/2024

SDÍLEJTE