Dolar slábne a riziková aktiva sílí, protože FED naznačil konec zvyšování sazeb

- Vrátit se zpět na blog

- Latest

7 listopadu 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Dluhopisy a akcie minulý týden celosvětově rostly v tandemu pod vlivem Federálního rezervního systému a jeho nižší pravděpodobnosti budoucího zvyšování sazeb a obecného pocitu, že nejrychlejší cyklus zvyšování sazeb v historii je nyní u konce.

Po skončení hlavních zasedání centrálních bank je zřejmé, že větší část, ne-li celý cyklus zvyšování úrokových sazeb je u konce. Pozornost se nyní přesouvá na to, kdy nastane a jak prudké bude snížení úrokových sazeb. Zdá se, že žádná centrální banka se snížením nespěchá. Tento týden bude v hlavních ekonomických oblastech nezvykle chudý na údaje, takže měnové trhy by měly být řízeny především dozvuky holubičího postoje FEDu z minulého týdne a nejistými důkazy o zpomalení trhu práce v USA.

CZK

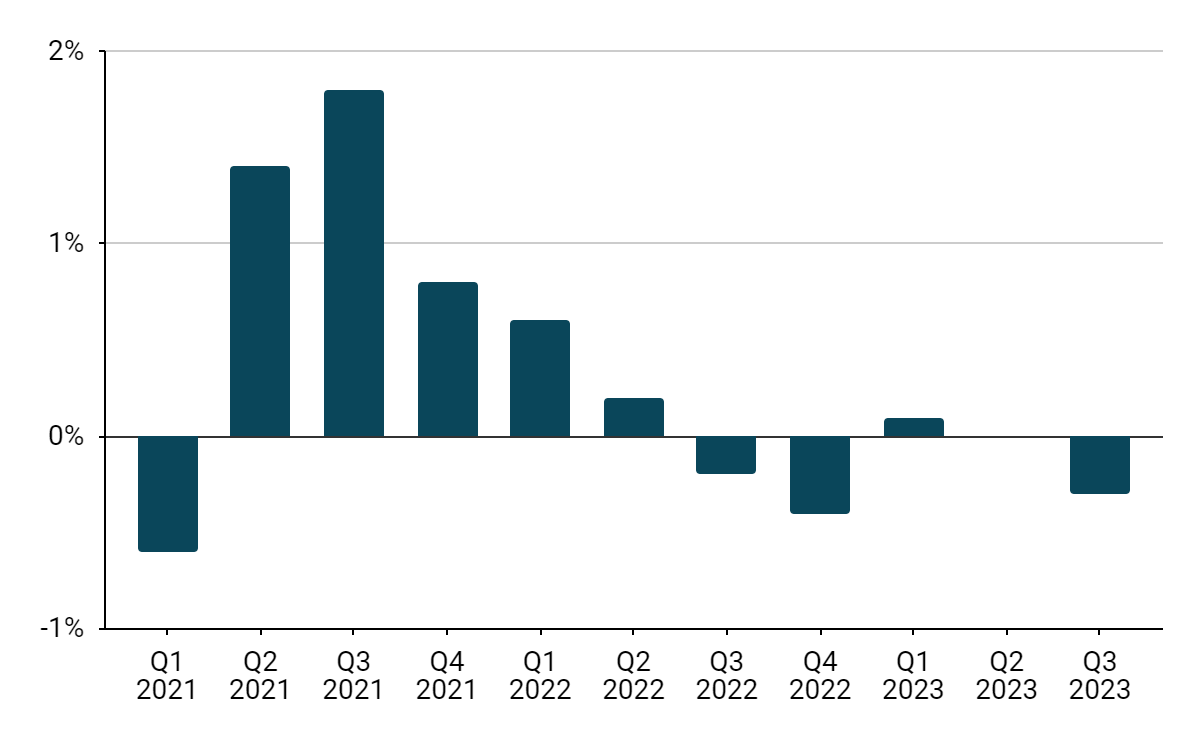

Poslední dny byly pro korunu mimořádně intenzivní a týden zakončila výrazným posílením vůči dolaru o téměř 2,5 %. Makroekonomická data potvrdila slabost ekonomiky – naše pozornost se soustředila především na předběžný údaj o HDP za 3. čtvrtletí, který vykázal nižší než konsenzuální, záporný meziroční (-0,6 %) i čtvrtletní (-0,3 %) růst.

Negativně však překvapil i údaj PMI pro průmyslový sektor, který zůstal hluboko pod hranicí 50 oddělující kontrakci od růstu.

Graf 1: Mezičtvrtletní růst HDP v České republice (2021-2023)

Zdroj:Bloomberg, Datum: 6. 11. 2023

Tyto slabé údaje byly plně tlumeny zlepšeným globálním rizikovým sentimentem a jestřábím překvapením ze strany České národní banky, která se oproti očekávání poprvé v současném cyklu nerozhodla snížit úrokové sazby. Pět ze sedmi hlasujících se rozhodlo ponechat sazby beze změny, přičemž samotné rozhodnutí zdůvodnil guvernér Michl převážně nejistým vývojem inflace a jejího stále odolného jádrového ukazatele, jakož i možnými sekundárními efekty (mzdové vyjednávání). Velmi zajímavé pro nás byly také nové projekce, které předpokládají méně dynamickou úroveň hospodářského růstu v roce 2024 (1,2 %), mírně vyšší úroveň průměrné meziroční inflace v příštím roce (2,6 %), nižší 3M PRIBOR a mírně silnější pozici EUR/CZK ve střednědobém horizontu.

Zda se dlouho očekávané snížení sazeb letos uskuteční, závisí do značné míry na příchozích datech, z nichž nejdůležitější budou zřejmě ta o cenové dynamice. Říjnový údaj o inflaci bude zveřejněn tento pátek a lze očekávat, že vedle vnějších faktorů a signálů z ČNB bude hrát klíčovou roli při formování kurzu koruny v tomto týdnu.

EUR

Euro se minulý týden v rámci všeobecného útěku od dolaru prudce odrazilo. Tento pohyb však postrádal jakýkoli katalyzátor specifický pro eurozónu. Indexy PMI podnikatelské aktivity nadále odpovídají stagnující či dokonce klesající ekonomice a zdá se, že ani zaostávající ukazatele, jako jsou maloobchodní tržby nebo průmyslová výroba, s tím nesouhlasí. Pozitivní je, že inflace klesla rychleji, než se očekávalo, a ECB se podařilo zastavit cyklus zvyšování sazeb na relativně skromných 4 %, což by mělo do jisté míry omezit tlak na příjmy domácností a podnikatelskou aktivitu.

Domníváme se, že ve střednědobém horizontu existuje prostor pro posilování eura vzhledem k nízkým očekáváním ohledně hospodářského růstu, která jsou v současné době oceněna. Na předběžné údaje o HDP za třetí čtvrtletí si budeme muset počkat do příštího úterý. Mezitím by nám však středeční zářijové maloobchodní tržby měly poskytnout slušný a včasný ukazatel stavu spotřebitelské poptávky.

USD

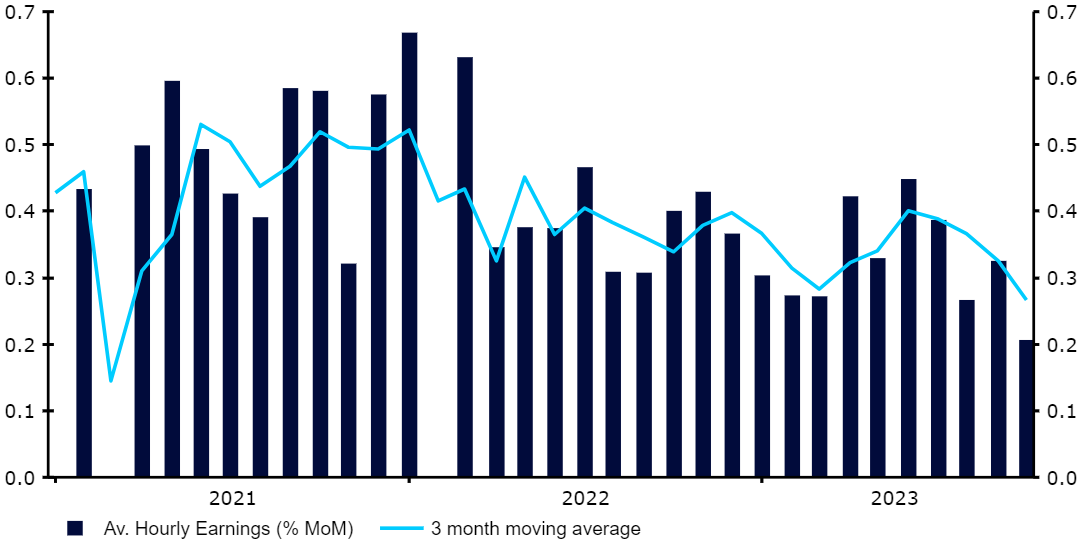

Federální rezervní systém minulý týden naznačil, že je cyklus zvyšování sazeb u konce. Mírnější než očekávaná páteční zpráva o nezaměstnanosti jistě sentimentu dále pomohla a trhy se rozjely. Říjnový počet nově vytvořených pracovních míst nedosáhl své mety o 30 tis. a zároveň došlo k revizím směrem dolů, které v součtu přesáhly 100 tis. u srpnových a zářijových čísel. Důležitější podle našeho názoru je, že konečně začínáme pozorovat známky zmírnění mzdových tlaků v USA, což by mělo zmírnit obavy z druhotného dopadu na inflaci.

Graf 2: Průměrný hodinový výdělek v USA (2021-2023)

Zdroj: MPSV, Datum: 6. 11. 2023

Trhy začnou snižovat ceny již v květnu 2024, což nám připadá poněkud agresivní. Pravděpodobně bychom museli být svědky jak mnohem výraznějšího zpomalení americké ekonomiky, než jaké jsme dosud viděli, tak i několika negativních překvapení v oblasti inflace, aby se takový plán uskutečnil. Stojí také za zmínku, že navzdory nedávnému ochlazení zůstává trh práce poměrně zdravý, o čemž svědčí nízký počet žádostí o podporu v nezaměstnanosti a nárůst počtu volných pracovních míst.

SDÍLEJTE