Dolar stoupá, protože Trump zahájil obchodní válku

- Vrátit se zpět na blog

- Latest

3 února 2025

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Americký dolar téměř po celý minulý týden posiloval, protože vše nasvědčovalo tomu, že se blíží zavedení cel ze strany Trumpovy administrativy.

Za normálních okolností by pro trhy byly tento týden klíčovými momenty údaje o inflaci v eurozóně (pondělí), čtvrteční zasedání BoE a zveřejnění amerických payrolls (pátek). Trumpova obchodní válka včetně oznámení dalších cel (očekává se, že brzy budou následovat odvody na výrobky z EU) a jakékoli náznaky podmínek, které bude Trump požadovat pro zmírnění tlaku, však přehluší ostatní makro zprávy. I po nedávném výprodeji se většina měn stále obchoduje na úrovních, které naznačují, že trhy očekávají, že drakonická výše cel bude mít krátké trvání. Doufáme, že mají pravdu.

CZK

Ačkoli nejsou namířena proti Česku, Trumpova cla zasáhla korunu. USD/CZK rostl obzvlášť prudce, když na začátku tohoto týdne posílil o zhruba 1,5 %, což odráželo především pokles EUR/USD. Téma cel bude i nadále klíčové a v příštích týdnech mu bude pravděpodobně připisován velký kus volatility.

Tento týden však vypadá zajímavě i z domácího pohledu, neboť se očekává, že Česká národní banka se ve čtvrtek po prosincové pauze vrátí k uvolňování měnové politiky. Vzhledem k tomu, že guvernér Michl tento krok nedávno naznačil, nepochybujeme o tom, že se chystá snížení o 25 bb, čímž se dvoutýdenní repo sazba dostane na 3,75 %. V souvislosti s tímto zasedáním se bude zkoumat jak komunikace, tak nové prognózy. Důležité je, že dříve toho dne budou zveřejněny údaje o lednové inflaci (očekává se, že vykáží výrazný pokles), které mohou do jisté míry ovlivnit diskusi a následné komentáře Rady guvernérů.

USD

Velmi klidné zasedání Federálního rezervního systému minulý týden zcela zastínila eskalace rétoriky, která o víkendu vedla k zavedení cel. Dolar v důsledku toho silně posílil a v uplynulém týdnu se až na výjimky obchoduje výše téměř vůči všem světovým měnám. Na rozdíl od Evropy se zdá, že největším ekonomickým dopadem cel na USA bude vyšší inflace a v důsledku toho i jestřábí FOMC. Za současného stavu futures nyní plně počítají s dalším snížením sazeb Fedu až v září, přičemž druhému snížení se přisuzuje šance jen zhruba 50/50.

Tento týden se makroekonomická pozornost soustředí na údaje z trhu práce, včetně středeční zprávy JOLTS a páteční zprávy o mzdách za leden. Trhy očekávají další důkazy, které naznačují, že ekonomika slušně šlape. Stejně jako jinde však pravděpodobně převáží výroky o clech nad jakoukoli reakcí na skutečné údaje.

EUR

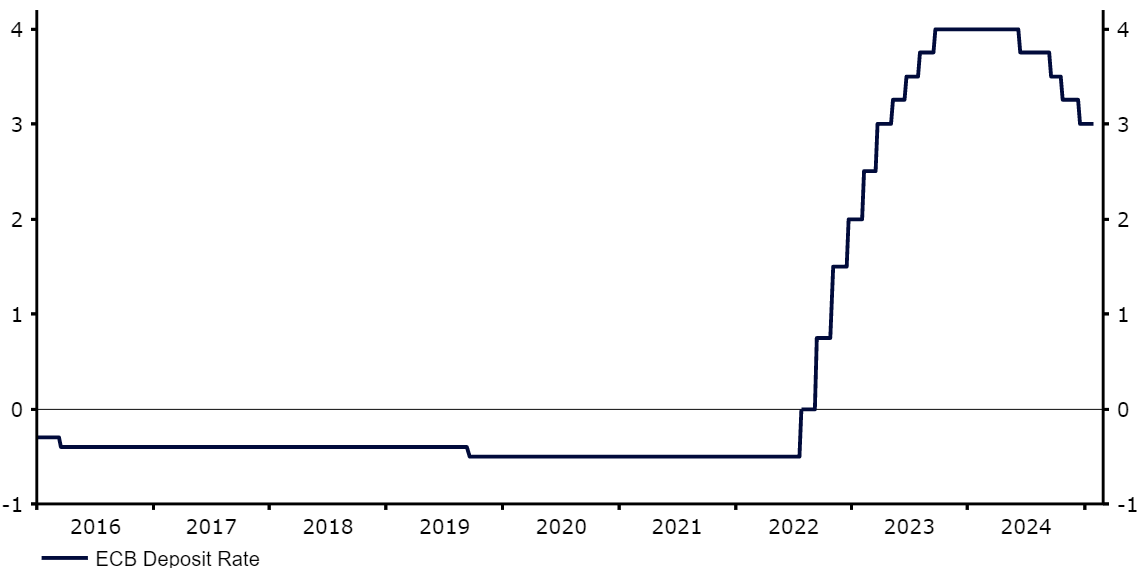

Lednové zasedání Evropské centrální banky se velmi přesně drželo scénáře. Banka snížila sazby o 25 bazických bodů a naznačila, že tvůrcům politiky nevadí tržní očekávání dalšího snížení sazeb v březnu. Pondělní údaje o lednové inflaci by měly Radu guvernérů dále uklidnit, neboť se očekává, že jádrový index klesne na 2,6 % a přiblíží se 2% cíli.

Nicméně Trumpova obchodní válka znamená, že titulky o clech budou mnohem důležitějším faktorem pro obchodování eura než makroekonomické zprávy. Ostatně již o víkendu jsme v reakci na tyto zprávy zaznamenali přecenění sazeb v eurozóně směrem dolů, protože investoři se připravují na slabší evropský růst, a tedy i na holubičí ECB.

Graf 1: Sazba vkladů ECB (2016-2025)

Zdroj: LSEG Datastream Datum: 03/02/2025

SDÍLEJTE