Dolar stoupá, protože USA a Čína uzavřely dohodu o snížení cel

- Vrátit se zpět na blog

- Latest

13 května 2025

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Dolar včera ráno vyskočil na nejsilnější pozici za téměř měsíc, povzbuzen zprávou, že USA a Čína uzavřely dohodu o alespoň dočasném snížení cel.

Nejenže jednání o obchodu začínají přinášet ovoce, ale tvrdé ekonomické údaje v USA zatím nevykazují žádné jasné známky poškození v důsledku celního chaosu a zdá se, že Federální rezervní systém si ještě nějakou dobu pohodlně sedne na ruce. Očekáváme, že tento týden se pozornost přesune k makroekonomickým údajům. V úterý bude zveřejněna zpráva o inflaci v USA za duben, která by měla ukázat oživení oproti předchozímu měsíci, i když je pravděpodobně ještě příliš brzy na to, aby se projevil dopad „Dne osvobození“.

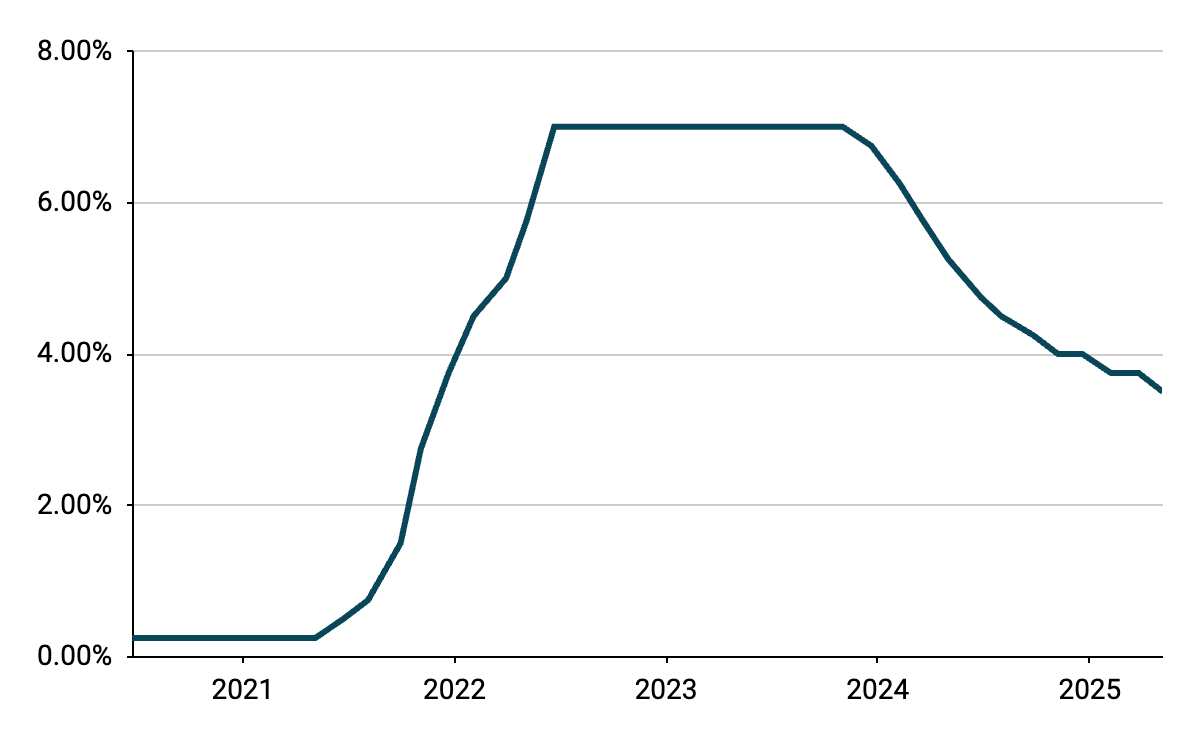

CZK

Česká koruna zakončila týden bez větších změn, přičemž kurz EUR/CZK se stále pohyboval pod hranicí 25,0. Pozornost se minulý týden soustředila na zasedání ČNB, které podle očekávání přineslo snížení úrokových sazeb o 25 bb. V důsledku toho nyní dvoutýdenní repo sazba činí 3,5 % a je zdaleka nejnižší mezi námi sledovanými zeměmi střední a východní Evropy. Ta znamená, že investory stále více zajímá, na jaké úrovni cyklus skončí. Aktualizované prognózy banky (které se změnily jen málo), stejně jako ceny sazeb, ukazují na určitý prostor pro další uvolňování v příštích čtvrtletích – první z nich ukazuje až na tři snížení, zatímco druhá na dvě.

Graf 1: Úrokové sazby v České republice

Guvernér Michl byl jako vždy jestřábí, i když ne v převážné míře. Ohledně vyhlídek na vývoj sazeb zůstal zdrženlivý a zdůraznil, že „zatím nepanuje shoda na tom, zda to bylo poslední snížení, nebo ne“. Zdůraznil, že se bude postupovat podle jednotlivých zasedání, a uvedl, že si banka „ponechává všechny možnosti otevřené“. Podobně jako trhy se domníváme, že by mohl existovat prostor pro další uvolnění, což podporuje i revize prognózy růstu pro rok 2026 směrem dolů (z 2,4 % na 2,1 %). Přesto velmi záleží na příchozích ekonomických údajích. Inflace v Česku v posledních čtvrtletích několikrát překvapila směrem dolů a její další opakování by mohlo zvýšit důvěru trhů v to, že průměrné sazby skončí někde v blízkosti 3 %.

USD

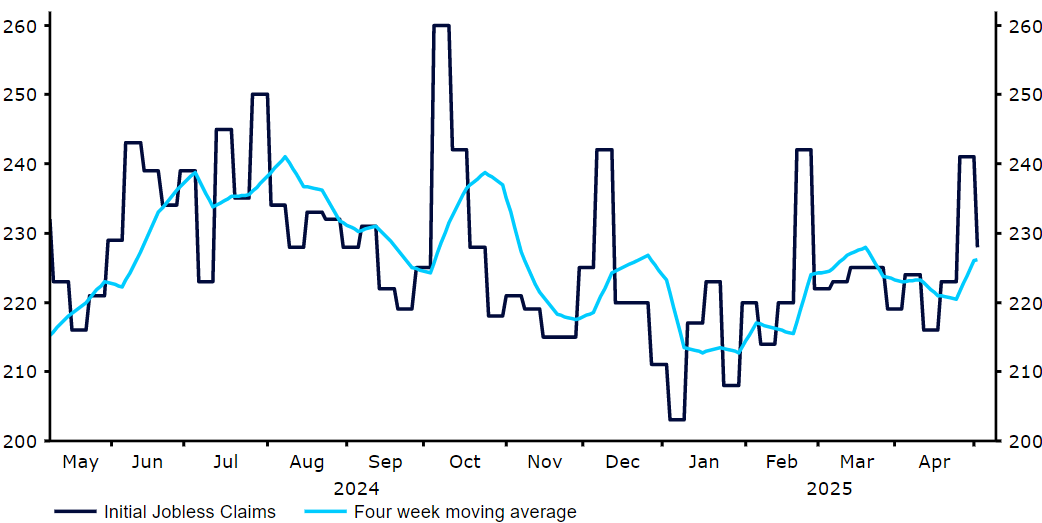

Kromě průzkumů se důkazy o škodách způsobených cly na americké ekonomice hledají jen obtížně. Údaje z trhu práce (zejména žádosti o podporu v nezaměstnanosti) naznačují, že podniky sice pomalu nabírají nové zaměstnance, ale zároveň nedochází k výraznému propouštění. Předseda FOMC Powell se během své tiskové konference v minulém týdnu nezdál být znepokojen, když nadále označoval americkou ekonomiku za „solidní“ a zároveň zdůraznil, že banka nemusí se snižováním úrokových sazeb spěchat, protože před rozhodnutím o dalším politickém kroku vyčkává na další údaje o dopadech cel.

Tento týden bude klíčová série dubnových ekonomických údajů (inflace a maloobchodní tržby). Očekává se, že inflace se odrazí od svého březnového dna, ale cla v tom budou hrát malou roli, protože dovoz, který byl v dubnu již na cestě do USA, byl od cel obecně osvobozen. Stejně tak dubnové maloobchodní prodeje dováženého zboží byly pravděpodobně čerpány ze zásob před zavedením cel. Příští údaje o inflaci budou pravděpodobně relevantnější, ale nejistota, na kterou Fed minulý týden upozornil, znamená, že každý údaj bude přesto zkoumán v nezvykle velké míře.

Graf 2: Počáteční žádosti o podporu v nezaměstnanosti v USA (2024 – 2025)

Zdroj: LSEG Datastream Datum: 12/05/2025

EUR

Zprávy z eurozóny se zpracovávají nejpomaleji ze všech hlavních ekonomických oblastí, takže jsme se stále nedočkali žádných tvrdých údajů, které by odrážely dopad „Dne osvobození“ – pouze průzkumů nálad. Tyto indexy důvěry vykazují relativní odolnost a další důvod k optimismu poskytuje masivní německý balíček fiskální expanze, který by měl přinést tolik potřebnou úlevu poškozené ekonomice společného bloku.

Tržní očekávání dalších tří škrtů ze strany Evropské centrální banky v tomto roce a nízké koncové sazby ve výši pouhých 1,5 % oceňují mnoho ekonomických dopadů amerických cel, které se nemusí uskutečnit, zejména vzhledem k pozitivnějšímu tónu vůči dohodám, který jsme v posledních dnech zaznamenali. Tento týden se z eurozóny odehraje jen málo událostí, které by hýbaly trhem, takže lze očekávat, že euro bude obchodovat podle vývoje jinde.

SDÍLEJTE