Dolar trpí po slabé zprávě o trhu práce v USA

- Vrátit se zpět na blog

- Latest

12 března 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Hlavní světové centrální banky se blíží ke snížení sazeb, protože boj proti inflaci nadále postupuje.

Tento týden bude rozhodující pro narativ, že inflace je pod kontrolou a centrální banky jsou připraveny začít snižovat sazby, protože v úterý dostaneme ve Spojených státech důležitou zprávu o inflaci CPI za únor. Klíčovým číslem bude měsíční jádrový subindex, který se zbavuje volatilních položek potravin a energií. V eurozóně je datový kalendář klidný, ale ve Spojeném království bude po úterní zprávě z trhu práce za únor následovat následující den měsíční tisk HDP za leden, takže týden by mohl být pro libru volatilní.

CZK

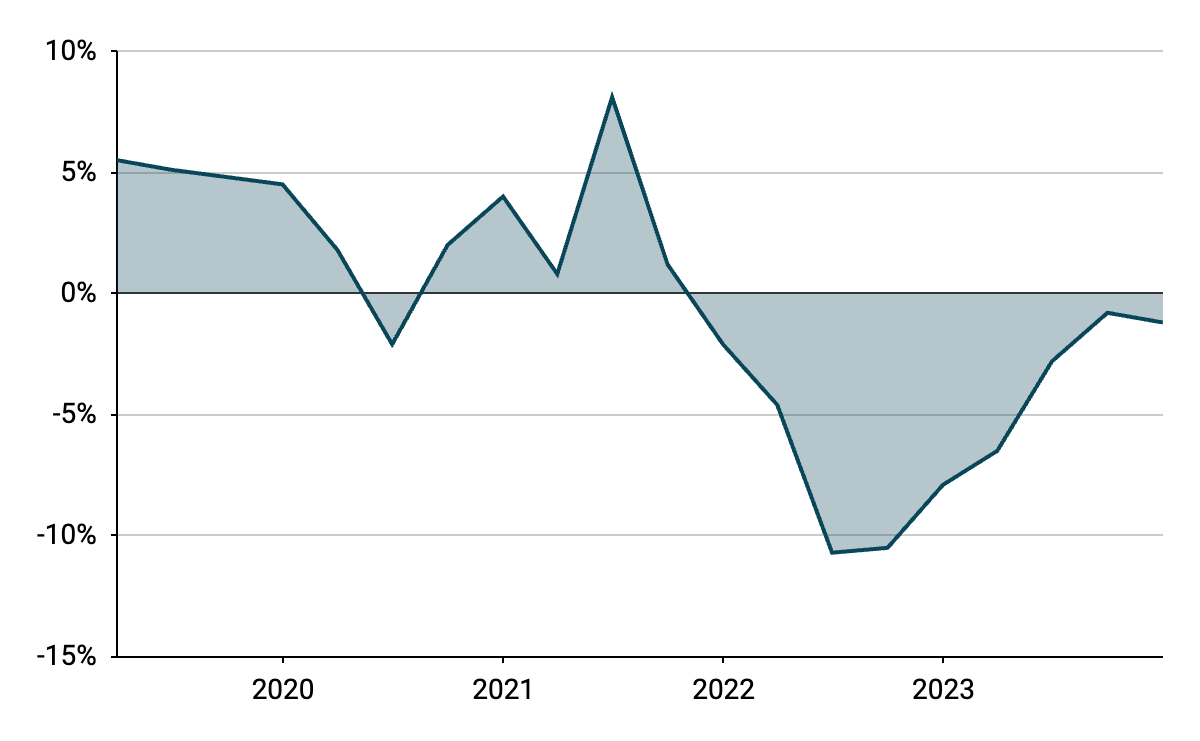

Česká koruna byla minulý týden druhou nejvýkonnější regionální měnou, když zaostala pouze za polským zlotým. V poslední době jsou v popředí ekonomická data, minulý týden vyšly údaje o růstu mezd a dnes o inflaci. Ve čtvrtém čtvrtletí se růst nominálních mezd zmírnil ze 7,1 % na 6,3 %, což v reálném vyjádření znamená pokles o 1,2 %, tedy nepatrně prudší, než se očekávalo. Výrazný pokles inflace sice znamená, že v současné době je růst reálných mezd s největší pravděpodobností kladný, ale obavy z možné mzdově-cenové spirály se zřejmě nevrátí.

Graf 1: Růst reálných mezd v Česku (2019-2023)

Zdroj: LSEG Datastream, datum: 11/03/2024

Co se týče výše zmíněné inflace – ta se nyní nachází v optimálním bodě, přesně uprostřed cíle ČNB (2 % ± 1 p.b.). Letos se již podruhé ukázala být nižší, než se očekávalo, což trhy povzbuzuje k nárůstu očekávání na další uvolnění měnové politiky v Česku. Jádrová inflace rovněž poklesla, a to na 2,8 %. Investoři sázejí na to, že úrokové sazby mohou na konci roku skončit poblíž hranice 3 %, což se však zdá být poněkud přehnané. Nicméně další snižování sazeb se blíží a ČNB nemá příliš důvodů projevovat zdrženlivost. Do budoucna bude pozornost upřena na hard data pokrývající ekonomickou aktivitu na začátku roku: maloobchodní tržby (úterý) a stavební a průmyslovou produkci (pátek).

EUR

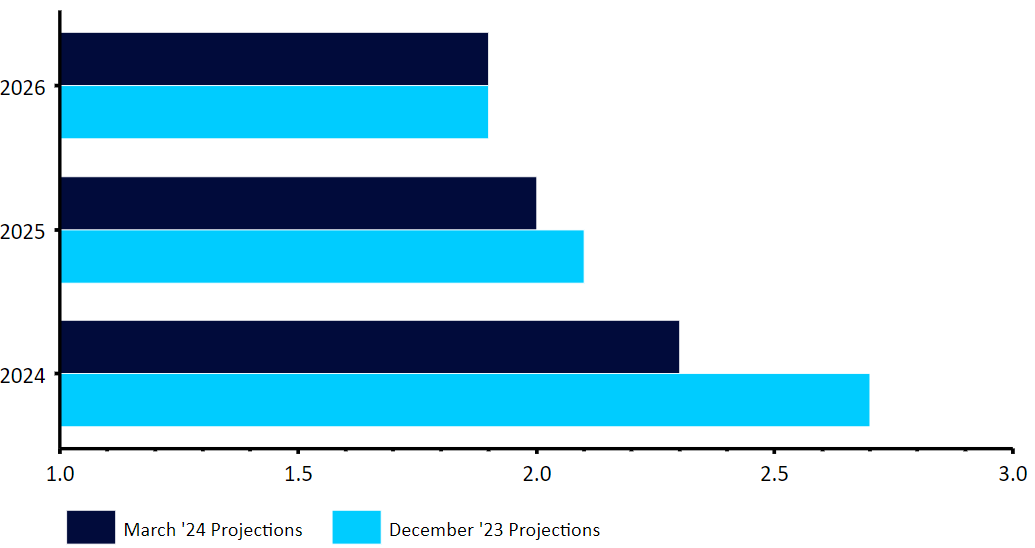

Zasedání Evropské centrální banky z minulého týdne zanechalo na trzích zřetelný dojem, že brzy dojde ke snížení sazeb, a to nikoliv na příštím zasedání v dubnu, ale až na tom následujícím v červnu. Prezidentka Lagardeová uvedla, že diskuse o nižších sazbách zatím neproběhla, ačkoli banka revidovala své inflační projekce směrem dolů, přičemž Lagardeová výslovně poznamenala, že do červnového zasedání bude mít banka více informací.

Graf 2: Projekce inflace měřené HICP ECB [březen 2024]

Zdroj: LSEG Datastream, datum: 11. 3. 2024

Záblesky dobrých zpráv v nedávných ekonomických údajích podporují pozdější snížení: indexy PMI se dostaly ze svých minim, i když stále stagnují. Díky silným příjmům z cestovního ruchu, zejména od návštěvníků z USA, překonávají Francie, Španělsko a Itálie očekávání a kompenzují tak velmi slabý německý zpracovatelský průmysl. Za Atlantikem však přetrvává velký rozdíl v ekonomické výkonnosti a domníváme se, že rallye eura může mít krátké trvání.

USD

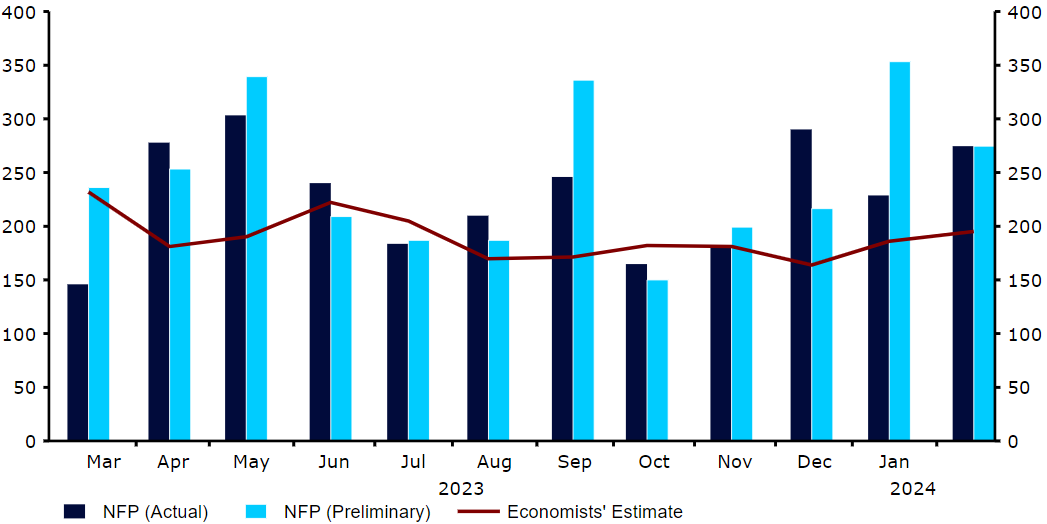

V pátek vyšla slabá zpráva z amerického trhu práce. Únorový údaj o tvorbě pracovních míst sice zůstal silný, ale došlo k prudké revizi lednového údaje směrem dolů, která více než vykompenzovala jakýkoli optimismus. Míra nezaměstnanosti nečekaně vyskočila o 0,2 p.b. (na stále velmi nízkou úroveň) a co je zásadní, měsíční nárůst mezd byl neuspokojivý, takže tříměsíční průměr činil v přepočtu na roční bázi necelá 4 % – měsíční růst mezd byl nejpomalejší za poslední dva roky.

Graf 3: Mzdy v nezemědělském sektoru v USA (2023-2024)

Zdroj: LSEG Datastream, datum: 11/03/2024

Tato zpráva potvrzuje narativ Fedu, že dezinflační trend zůstává zachován, ekonomika se nepřehřívá a může dojít k uvolnění části měnového zpřísnění, pravděpodobně počínaje červnem. Dolar v důsledku toho sice utrpěl, ale pohyby byly relativně mírné, protože úrokové diferenciály se zbytkem zemí G10 se příliš nezměnily – uvolňování centrálních bank se očekává i ve všech ostatních velkých ekonomikách s výjimkou Japonska.

SDÍLEJTE