Dolar vyčkává, obchodníci spekulují o březnovém snížení sazeb

- Vrátit se zpět na blog

- Latest

30 ledna 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

ECB si minulý týden ponechala otevřené možnosti, uvidíme tedy, zda i centrální banky v USA a Velké Británii potřebují více času, než započnou snižování sazeb.

V úterý se zaměříme na údaje o HDP eurozóny za čtvrté čtvrtletí, které mohou zpečetit technickou recesi. Ve středu ráno by náladu na trhu mohly ovlivnit lednové údaje o čínském PMI. Ve středu večer nás čeká Fed a čtvrtek bude patřit Bank of England. Ve stejný den budou zveřejněny údaje o inflaci v eurozóně. Nezvykle nabitý týden uzavře zpráva o nezaměstnanosti z USA.

CZK

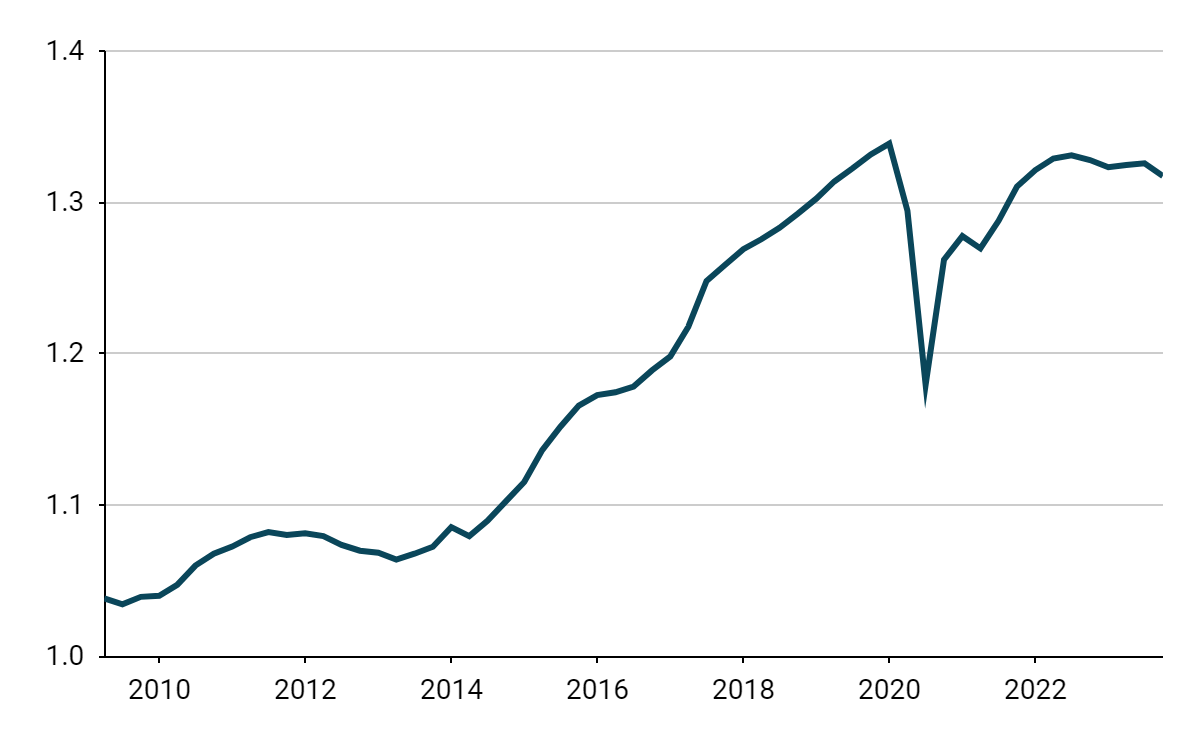

Minulý týden se měnový pár EUR/CZK dotkl nejvyšší úrovně od května (24,9), ale nakonec se koruně podařilo všechny své ztráty získat zpět. Měna nadále reaguje na globální trendy včetně posilování dolaru, ale zůstává relativně odolná. Minulý týden překonala všechny své regionální protějšky. Za zmínku také stojí, že česká vláda snížila svou prognózu růstu a v roce 2024 očekává expanzi ve výši 1,2 % oproti dříve uváděným 1,9 %, a to z velké části kvůli slabšímu oživení spotřeby, než se dříve předpokládalo. Situace je pro naši zemi nadále obtížná. Po očištění o inflaci je HDP Česka menší ve srovnání s úrovní před pandemií.

Graf 1: HDP České republiky v konstantních cenách (2009-2023)

Zdroj: Bloomberg, datum: 28. 1. 2024

V tomto týdnu se pozornost zaměří na růst HDP za 4. čtvrtletí (úterý) a na vývoj lednového index PMI ve zpracovatelském průmyslu (čtvrtek). U prvního z nich se očekává mírné oživení po poklesu ve 3. čtvrtletí. Druhý by měl rovněž poukázat na nárůst, nicméně stále pravděpodobně umístěný na kontrakčních úrovních.

EUR

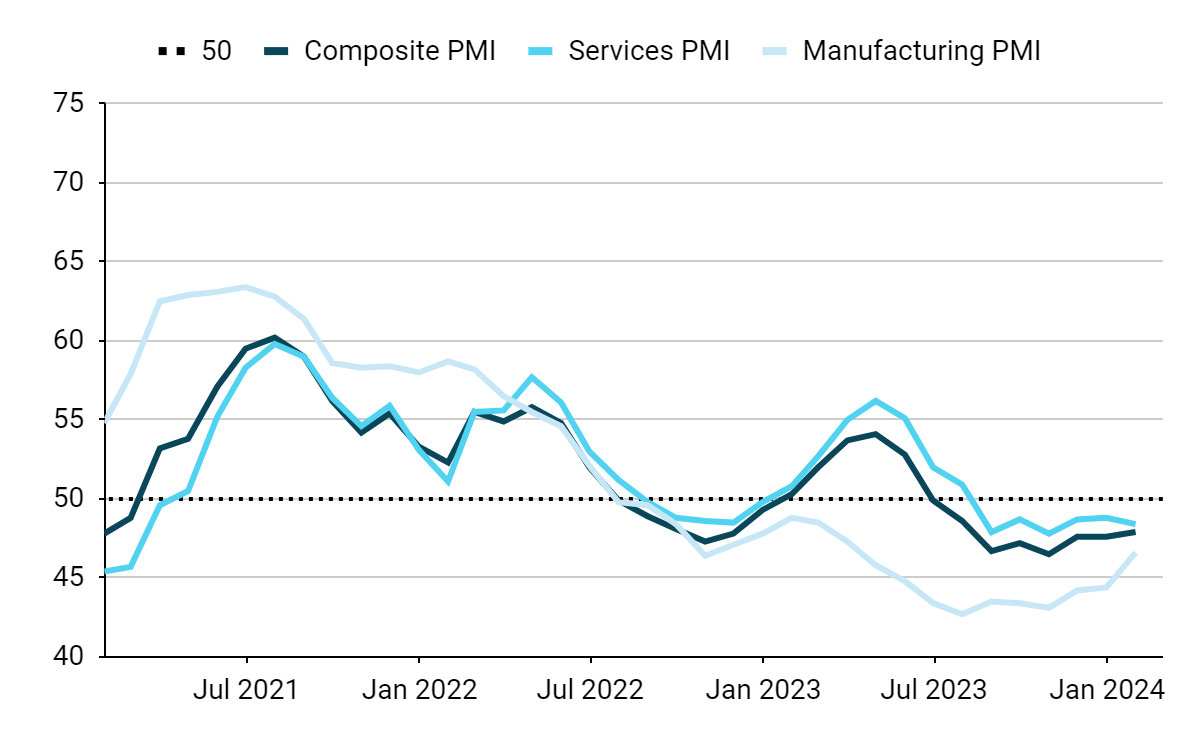

Lednové údaje o PMI se vyznačovaly rozporem: překvapivě prudký nárůst PMI ve zpracovatelském průmyslu byl doprovázen mírným, avšak nečekaným poklesem indexu ve službách. Prozatím tak nadále pokračuje narativ stagnace.

Graf 2: Indexy PMI v eurozóně (2021-2024)

Zdroj: Bloomberg, datum: 29. 1. 2024

Pokud se vrátíme k měnové politice, absence explicitního odporu proti naceněnému snížení sazeb na zasedání ECB minulý týden povzbudila trhy k tomu, aby zvýšily své sázky na snížení sazeb v dubnu. Není tedy překvapením, že euro oslabilo. Investoři nyní vidí přibližně 85% pravděpodobnost snížení sazeb oproti 65 % před zasedáním. My to také vidíme jako reálné, ale v nadcházejícím období bychom byli obzvláště obezřetní vůči signálům na inflační frontě a na trhu práce. Pokud jde o první z nich, konsenzus počítá s minimálním poklesem, který zpečetí technickou recesi. Údaje o HICP by měly být pro oko příjemnější a očekává se, že pokrok v oblasti inflace bude pokračovat: celková i jádrová by měly vykázat pokles.

USD

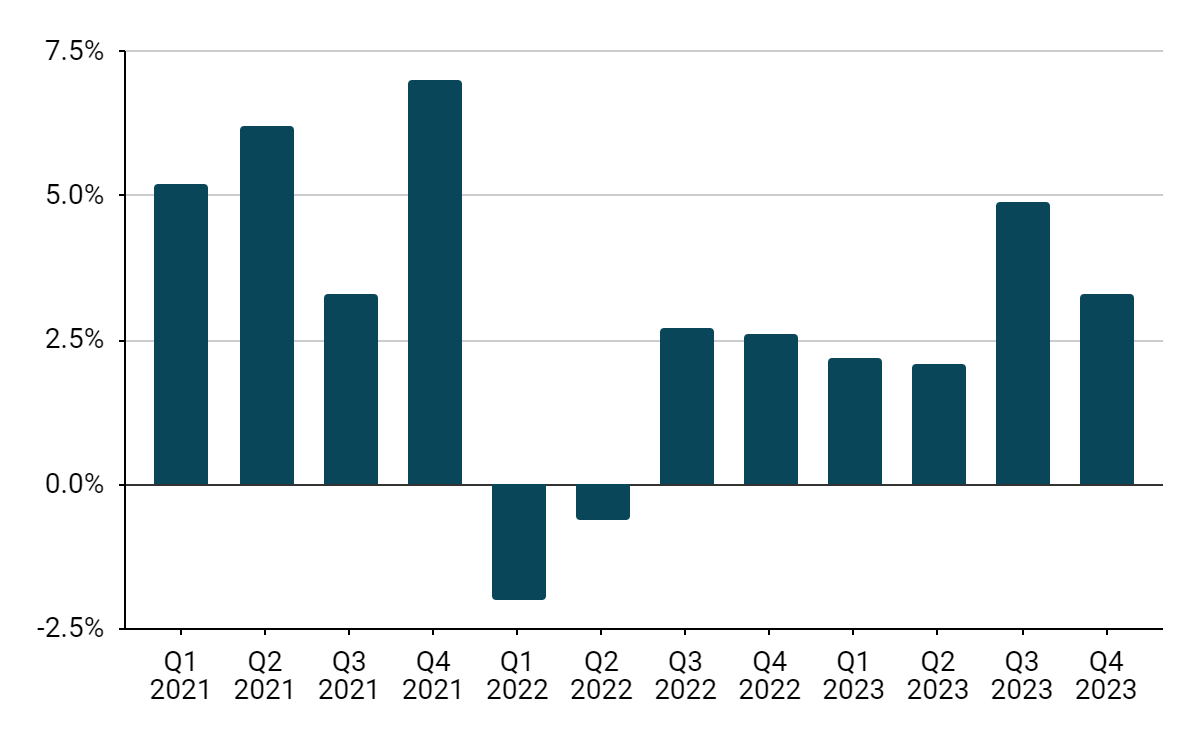

Americký dolar zakončil týden silně. Přispěly k tomu dobré ekonomické údaje z USA a slabší euro. Nejnovější údaje pozitivně překvapily téměř na všech frontách. Za zmínku stojí zejména pozitivní překvapení v podobě růstu HDP ve třetím čtvrtletí, který ukázal, že ekonomika meziročně vzrostla o 3,3 %, což je mnohem více než předpokládané 2,0 %. Silný výsledek, včetně silných výdajů domácností, zmírňuje některé obavy o zdraví americké ekonomiky. Výrazný nárůst indexu PMI ve službách i ve zpracovatelském průmyslu (přičemž druhý jmenovaný index nečekaně vyskočil nad hranici 50, která odděluje kontrakci od expanze) také naznačuje, že zpomalení americké ekonomiky by mohlo být mírnější, než se předpokládalo.

Graf 3: Míra růstu v USA [v % ročně] (2023-2024)

Zdroj: Bloomberg, datum: 29. 1. 2024

Tato dobrá zpráva však Federálnímu rezervnímu systému ztěžuje práci. Tento týden se očekává, že banka ponechá sazby beze změny, přičemž pozornost trhu se soustředí především na signály týkající se vyhlídek na snížení sazeb a zejména na to, jak reálný je březnový krok. Vzhledem k síle americké ekonomiky a odolnosti trhu práce, kde je vidět jen mírné uvolnění, by podle našeho názoru měl Fed zatlačit na sázky trhu na brzké uvolnění politiky. Na tomto názoru nic nemění ani mírné překvapení jádrové inflace PCE z minulého týdne směrem dolů (2,9 % oproti očekávaným 3 %). Vzhledem k tomu, že trhy stále počítají s 50% pravděpodobností prvního snížení sazeb v březnu, očekávali bychom, že posílení dolaru bude pokračovat, dokud se k tomuto kroku rozhodující orgány neodhodlají. Kromě FEDu se tento týden pozornost soustředí na lednovou zprávu o nezaměstnanosti, která by měla ukázat lehké zmírnění nově vytvořených pracovních míst.

SDÍLEJTE