Finanční trhy oslavují pokles úrokových sazeb

- Vrátit se zpět na blog

- Latest

5 prosince 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Zjevné vítězství centrálních bank nad inflací způsobuje příliv peněz do rizikových aktiv po celém světě.

Otázkou nyní je, zda sazby a dolar samotný neklesly příliš rychle a příliš hluboko. Tento týden pomohou trhům i Federálnímu rezervnímu systému odpovědět na tuto otázku čísla z trhu práce v USA. Kromě středeční zprávy JOLTS o volných pracovních místech by měla páteční zpráva o nezaměstnanosti přinést silná čísla, protože stávkující zaměstnanci automobilového a zábavního průmyslu se vrátí do práce. Klíčový bude také údaj o růstu mezd. V eurozóně se podíváme na čísla maloobchodních tržeb za říjen, abychom se dozvěděli o síle spotřebitelských výdajů za dobu prvního měsíce posledního čtvrtletí roku 2023.

CZK

Česká koruna vůči euru mírně posílila, což je však stejně jako v případě forintu spíše důsledkem slabého eura než síly koruny. Makroekonomických údajů nebylo mnoho, soustředily se do druhé poloviny týdne a potvrdily již pozorované trendy.

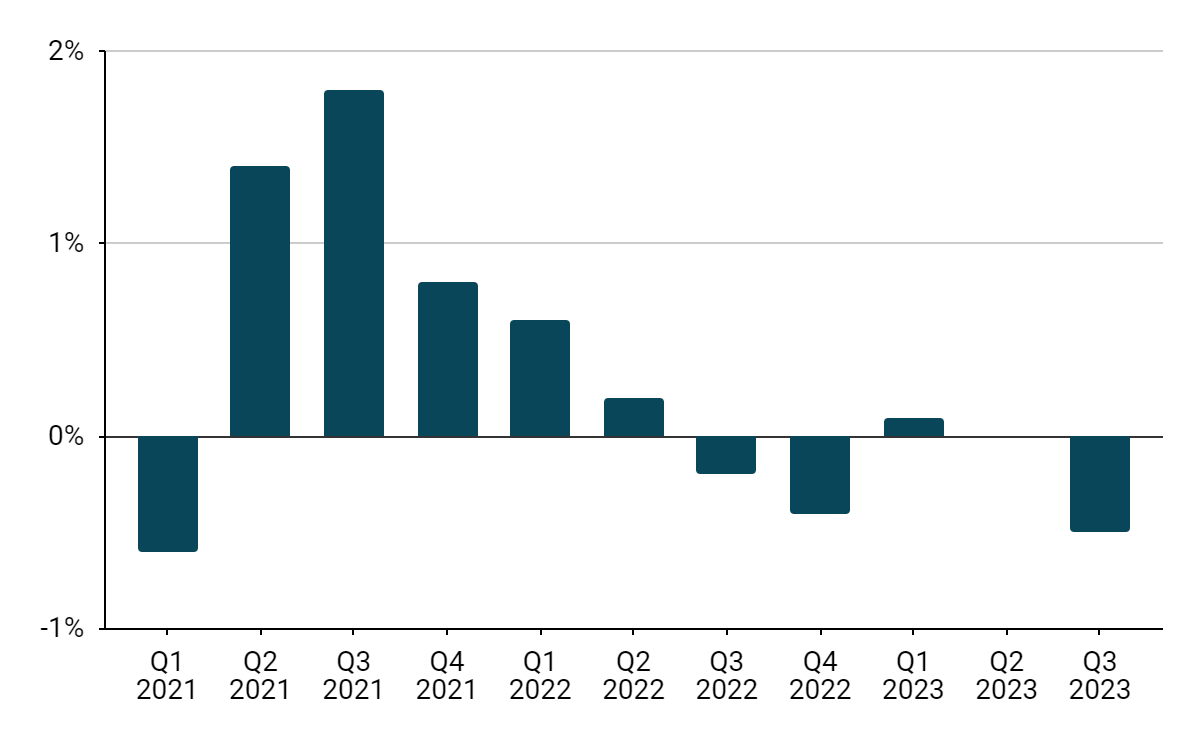

HDP za 3. čtvrtletí kleslo, což ukazuje na ještě ponurejší stav české ekonomiky (-0,7 % r/r, -0,5 % m/m), zatímco index PMI pro průmyslový sektor vzrostl na nejvyšší úroveň od března (43,8), zůstává však hluboko pod hranicí 50, což by mohlo signalizovat další útlum sektoru.

Graf 1: HDP v České republice v jednotlivých čtvrtletích (2021-2023)

Zdroj: Bloomberg, Datum: 05/12/2023

Týden začal zprávou o růstu mezd ve 3. čtvrtletí, který se v reálném vyjádření dostal těsně pod nulu (-0,8 %). Koncem týdne nás čeká zveřejnění klíčových tvrdých makroekonomických dat za říjen – maloobchodních tržeb (úterý) a průmyslové výroby (středa). Dále bude zveřejněna říjnová bilance zahraničního obchodu (čtvrtek) a míra nezaměstnanosti za listopad (pátek). Pokud se ale neobjeví významné zprávy od ČNB, které by mohly potvrdit zahájení uvolňování měnové politiky ještě v letošním roce, nebo zprávy o změnách ve fiskální politice, očekáváme, že koruna zůstane závislá na vnějších stimulech.

EUR

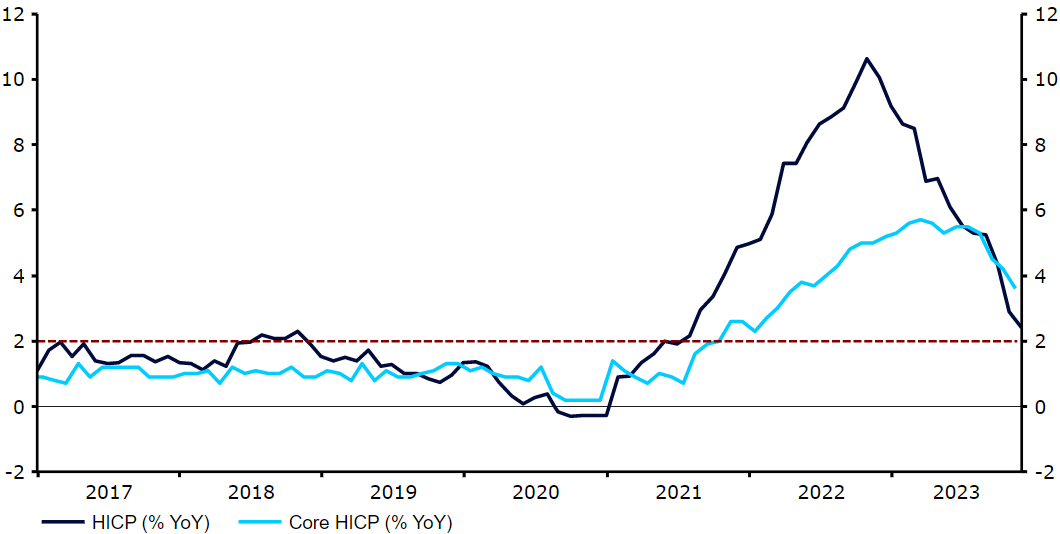

Eurozóna také naskočila na celosvětový dezinflační trend. Listopadová předběžná zpráva o inflaci ukázala výraznější než očekávaný pokles celkového i jádrového indexu, přičemž oba ukazatele zaostaly za konsensem o 0,3 p.b. Vzhledem k tomu, že se jádrový index usadil pevně pod 4 %, je zřejmé, že cyklus zvyšování inflace Evropskou centrální bankou je u konce, což doplňuje představu, se kterou se trhy již delší dobu vyrovnávaly. Evropské ekonomice se nadále nedaří a znepokojivá čísla z Číny znamenají, že se globální poptávka v dohledné době nezlepší.

Graf 2: Míra inflace v eurozóně (2017-2023)

Zdroj: LSEG Datastream, Datum: 04.12.2023

Vzhledem k poměrně chmurnému výhledu růstu a velké šanci, že se do konce roku dočkáme recese v eurozóně, je pravděpodobné, že se snížení sazeb dočkáme v eurozóně dříve než v USA. Trhy nyní očekávají první snížení sazeb v březnu 2024. To by podle našeho názoru mohlo v příštích několika týdnech vést k částečnému oslabení eura. Jsme si stále jistější svým výrokem, že EUR/USD zakončí první čtvrtletí příštího roku kolem úrovně 1,07.

USD

Makroekonomické údaje zveřejněné minulý týden posílily názor, že americká ekonomika směřuje k tzv. měkkému přistání, přičemž inflace klesá směrem k cíli FEDu, i když ekonomika s plnou zaměstnaností pokračuje v rozmachu díky silné domácí poptávce. Pokles střednědobých sazeb a dolaru nám však začíná připadat příliš optimistický. Ekonomika rostoucí výrazně nad potenciálem a silný trh práce v dohledné době sotva opravňují ke snížení úrokových sazeb.

Předseda FOMC Powell se v pátek opět ohradil proti tržním cenám a prohlásil, že řeči o volnější politice jsou „předčasné“. Futures trhy si toho zatím příliš nevšímají a nyní vidí více než 50% šanci na první snížení sazeb v březnu, což je podle našeho názoru příliš agresivní. Zpráva o nezaměstnanosti v tomto týdnu by měla tento názor posílit, neboť trhy očekávají oživení tvorby pracovních míst a růstu mezd oproti mírně negativnímu překvapení z minulého měsíce.

SDÍLEJTE