Hlavní světové měny se nehýbou, minulý týden byl klidný

- Vrátit se zpět na blog

- Latest

27 února 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Minulý týden trhy nezaznamenaly prakticky žádné významné ekonomické či měnově politické zprávy a většina hlavních měn se obchodovala ve velmi úzkém rozpětí.

Obchodní aktivita by se měla tento týden mírně zvýšit, i když na programu bude stále relativně málo zpráv, které by ovlivnily trh. O největší vzrušení se postará FEDem preferovaný ukazatel inflace (PCE) za leden v USA (čtvrtek) a důležitější únorová zpráva o inflaci z eurozóny (pátek) spolu s řadou projevů představitelů Fedu, ECB a BoE.

CZK

Česká koruna přerušila oslabování a zakončila týden růstem vůči euru i naprosté většině svých regionálních protějšků a hlavních měn. Minulý týden jsme zmínili, že vzestup kurzu na EUR/CZK vypadá přemrštěně. Tento obrat částečně připisujeme předchozí slabé výkonnosti koruny. Měně také pomohl lepší rizikový sentiment.

Zprávy z domova byly minulý týden řídké. Nadcházející dny přinesou více nových zpráv týkajících se domácí ekonomiky, i když jejich potenciál ovlivnit českou měnu je spíše omezený. Ve středu bude zveřejněna inflace PPI, zatímco v pátek se dočkáme revidovaných údajů o HDP za 4. čtvrtletí a údajů o PMI ve zpracovatelském průmyslu za únor. Ty v posledních měsících nadále ukazují na slabost tohoto sektoru a jak v Německu, tak v eurozóně došlo v únoru k nečekanému poklesu výrobních PMI. Proto by bylo zajímavé sledovat, zda se zde dočkáme nějakých podstatných změn.

EUR

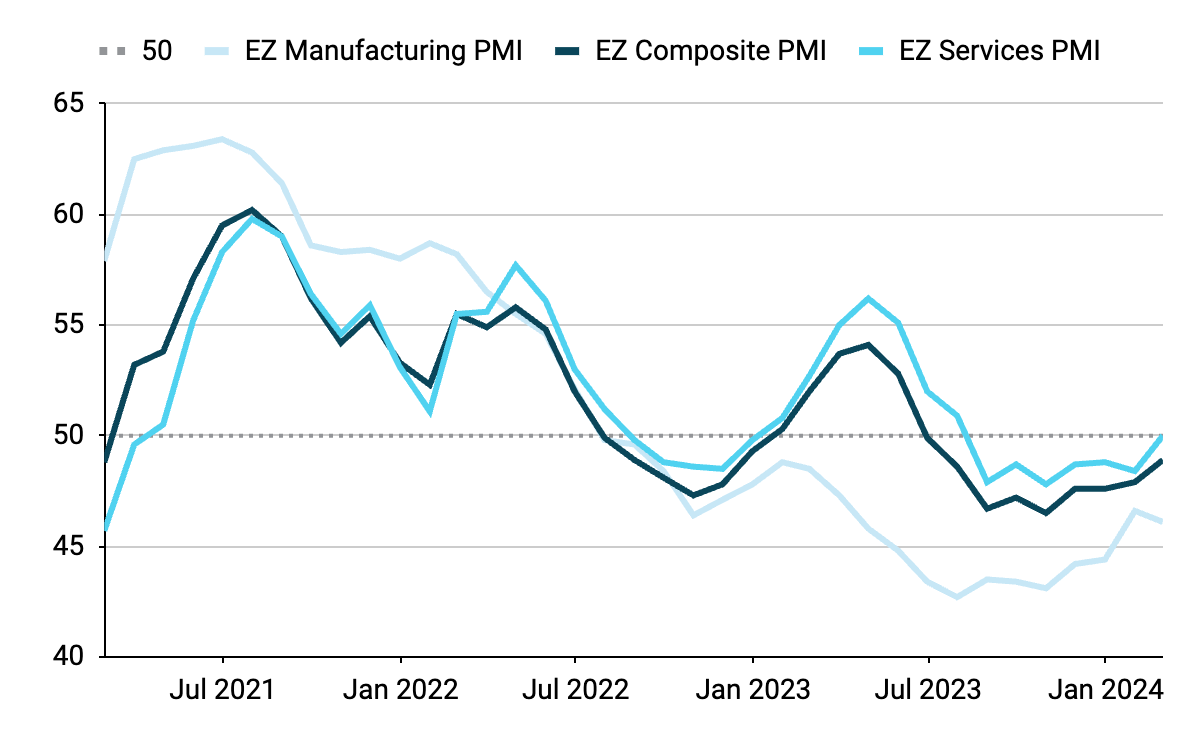

Údaje o PMI v eurozóně nadále ukazují na hospodářský pokles, protože ekonomika je nadále tažena dolů problémovým výrobním sektorem a slabou čínskou poptávkou. Objevilo se však pár optimistických signálů. Zejména sektor služeb se po sedmi měsících vrátil na hodnotu 50, což je hranice mezi kontrakcí a expanzí. V důsledku toho kompozitní index vzrostl na 48,9, což naznačuje, že možná začínáme vidět světlo na konci tunelu. Veledůležitá zpráva o inflaci v tomto týdnu bude klíčová pro načasování budoucího snížení sazeb ECB, které stále očekáváme dříve než snížení sazeb FEDu.

Graf 1: Indexy PMI v eurozóně (2021-2024)

Zdroj: Bloomberg, datum: 26/02/2024

USD

Údaje z USA zveřejněné v minulém týdnu do značné míry nadále vykreslovaly dobrý obraz stavu americké ekonomiky. Kompozitní PMI byl nižší v důsledku poklesu indexu služeb. Přesto se na rozdíl od eurozóny všechny klíčové indexy nacházejí v expanzivním teritoriu a výrobní PMI dosáhl 17měsíčního maxima. Počáteční žádosti o podporu v nezaměstnanosti navíc nadále ukazují na sílu amerického trhu práce, protože se počet nových žádostí o podporu vrátil na úroveň kolem 200 tisíc.

Tento týden se trhy i FED zaměří na to, zda bankou preferovaný ukazatel inflace, index osobních spotřebitelských výdajů (PCE), vykazuje v lednu stejně znepokojivý trend jako index CPI. Případné překvapení směrem nahoru by pravděpodobně umožnilo americkému dolaru prolomit jeho úzké únorové rozpětí.

SDÍLEJTE