Komoditní měny posilují kvůli růstu cen ropy

- Vrátit se zpět na blog

- Latest

9 dubna 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Reakce amerického dolaru na březnovou zprávu o zaměstnanosti byla překvapivě umírněná.

Tento týden budou o pozornost obchodníků usilovat dvě události. Ve středu se dočkáme pravděpodobně nejvíce trh ovlivňující makroekonomické zprávy na světě, a to zprávy o inflaci v USA za březen. Ve čtvrtek pak proběhne dubnové zasedání ECB. Klíčová bude měsíční inflace, zejména jádrová, kde odchylka i o 0,1 % od očekávaného čísla by mohla trhy rozhýbat. Všeobecně se očekává, že ECB ponechá sazby beze změny, ačkoli pravděpodobně naznačí, že ke snížení dojde na jejím příštím zasedání v červnu, a my nevidíme důvod, proč s oběma body nesouhlasit.

CZK

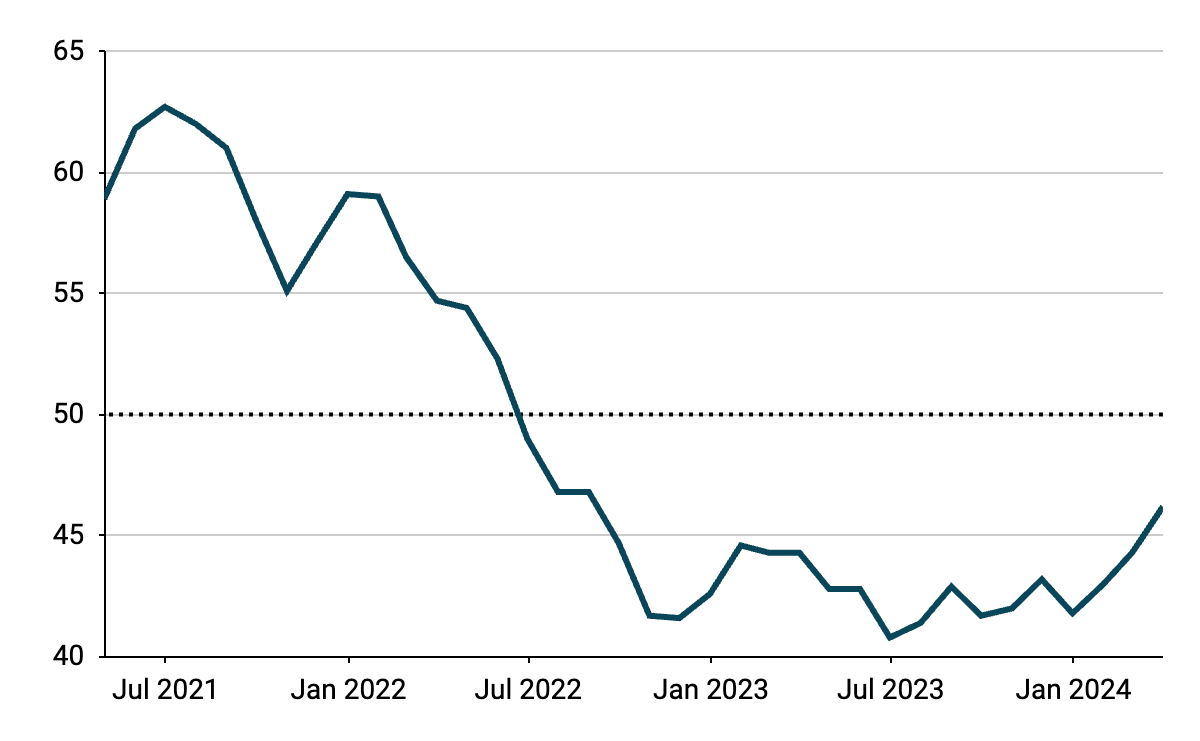

Měnový pár EUR/CZK se v poslední době pohyboval směrem k horní hranici svého obchodního pásma a většinu času strávil v rozmezí 25,30-25,35. Údaje z minulého týdne byly smíšené. Především jsme byli svědky zmírnění únorových maloobchodních tržeb. Po vzestupně revidovaných 3,2 % vyšly očištěné tržby na úrovni 1,6 % meziročně. Údaje o průmyslové výrobě rovněž překvapily poklesem, když vykázaly růst pouze o 1,5 %. Údaje za minulý měsíc byly navíc revidovány směrem dolů. Pozitivněji vyzněl index PMI ve zpracovatelském průmyslu, který vystřelil nahoru více, než se očekávalo, a dosáhl hodnoty 46,2. Menší pokles v sektoru zapadá do širšího obrazu, neboť se objevují nejisté náznaky, že v globálním měřítku se situace v tomto pošramoceném sektoru obrací k lepšímu.

Graf 1: Index PMI ve zpracovatelském průmyslu v České republice (2020-2024)

Zdroj: Bloomberg, datum: 08.04.2024

Do budoucna bude pozornost upřena především na údaje o inflaci – březnová zpráva by měla být podobná té únorové, kdy se míra inflace pohybovala těsně uprostřed inflačního cíle ČNB (2 ± 1 %). Na tyto skutečnosti může koruna reagovat, pokud uvidíme nějakou odchylku od očekávání. Dalším důležitým faktorem budou také zprávy ze zahraničí.

EUR

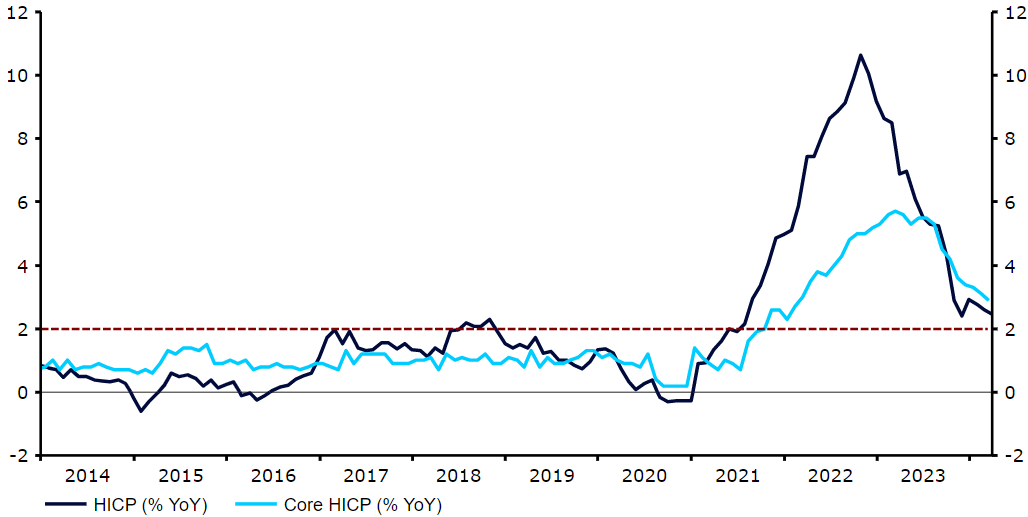

Inflace v eurozóně nadále zvolňuje směrem k cíli ECB a dezinflační trend zatím nevykazuje žádné známky zastavení, jako tomu bylo v USA. Nejenže se číslo celkové inflace blíží nejnižší úrovni za poslední tři roky, ale na dvouleté minimum klesl i kritický údaj jádrové inflace. Upozorňujeme, že americký inflační cyklus měl dosud náskok oproti evropskému zhruba o šest měsíců.

Graf 2: Míra inflace v eurozóně (2014-2024)

Zdroj: LSEG Datastream, datum: 08.04.2024

Revize údajů PMI potvrdily, že ekonomika pravděpodobně opět mírně expanduje. Celkově očekáváme, že ECB na tyto pozitivní zprávy zareaguje tím, že tento týden ponechá sazby beze změny, ale výrazně naznačí, že na příštím zasedání sníží sazby o 0,25 %. Prezidentka Lagardeová pravděpodobně uvede, že na zasedání tento týden proběhly diskuse o snížení sazeb, což by mělo trhy přesvědčit, že první snížení se chystá v červnu.

USD

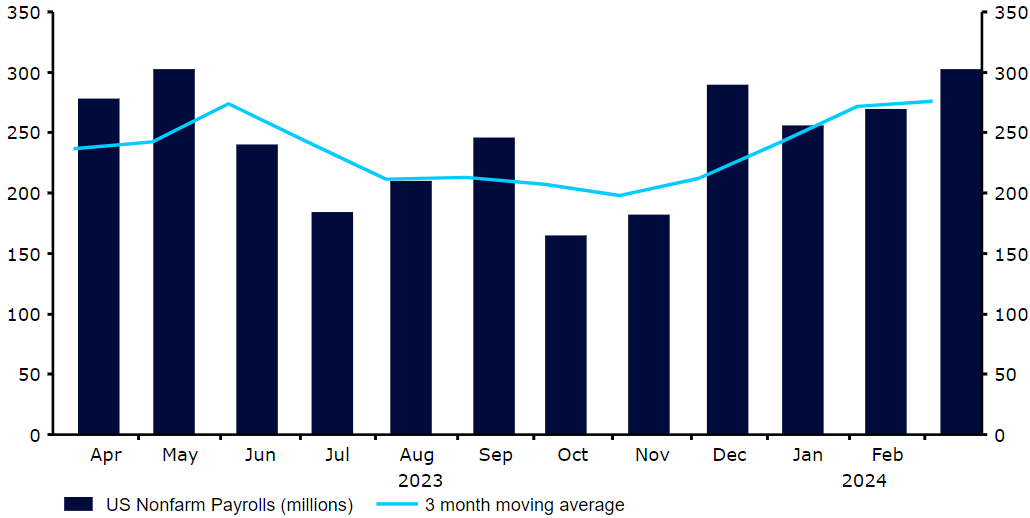

Další zpráva o počtu nově vytvořených pracovních míst v USA ukončila přetrvávající pochybnosti o síle tamního trhu práce. Vzhledem k tomu, že čistá tvorba nových pracovních míst byla mnohem vyšší, než se očekávalo, a míra nezaměstnanosti se snížila, Federální rezervní systém si pravděpodobně oddechl, když viděl, že růst mezd byl omezen, alespoň v meziročním vyjádření.

Graf 3: Nově vytvořená pracovní místa v USA (2023-2024)

Zdroj: LSEG Datastream, datum: 08.04.2024

Úrokové trhy však nyní ocenily veškerou holubičí tendenci posledního zasedání Fedu a předpokládají, že existuje 50% šance, že ke snížení sazeb dojde až v červenci. Dolaru to příliš neprospělo a týden zakončil na nižší úrovni vůči většině svých hlavních protějšků. Posílení dolaru po velmi silné páteční zprávě NFP totiž trvala velmi krátce, protože investoři obracejí svou pozornost k velmi důležitým zprávám tohoto týdne, zejména k poslední zprávě o inflaci a středečnímu zápisu ze zasedání FOMC.

SDÍLEJTE