Konflikt na Blízkém východě pomáhá americkému dolaru

- Vrátit se zpět na blog

- Latest

16 června 2025

Senior Market Analyst ve společnosti Ebury. Poskytuje odborné měnové analýzy, aby se malé a střední podniky mohly efektivně pohybovat na mezinárodních trzích.

Rozhodnutí Izraele bombardovat Írán, aby zastavil jeho jaderný program, bylo minulý týden záchranným lanem pro dolar, který se ocitl ve výprodeji v souvislosti s mnohem nižší než očekávanou inflací a obavami o ekonomický růst USA.

Měnověpolitická rozhodnutí se tento týden pokusí odpoutat pozornost od napětí na Blízkém východě. V centru pozornosti bude nepochybně středeční zasedání Federálního rezervního systému. Žádné snížení úrokových sazeb se neočekává, ale trhy s napětím očekávají reakci měnového výboru na zpomalení americké ekonomiky a, což je kritické, na velmi pozitivní zprávu o inflaci za květen, která neukazuje žádný náznak růstu cen v důsledku zavedených cel. Následující den bude o sazbách rozhodovat i Bank of England, jejíž červnové zasedání proběhne hned po klíčové zprávě o růstu spotřebitelských cen za květen. Všechna tato makrodata ale může zastínit potenciální překvapení ohledně cel a Trumpův přísun informací na sociálních sítích. To vše může na měnových trzích způsobit nezvykle volatilní týden.

CZK

Přestože česká koruna nedosáhla lepších výsledků než její regionální protějšky, měla dobrý týden a umístila se v horní části sledovaného indexu EM. Naše domácí měna zůstává v úzkém propojení globálních vlivů, přičemž domácí zprávy (zejména ekonomická data) v poslední době ustupují do pozadí.

Poslední komentáře tvůrců měnové politiky ČNB byly většinou opatrné. Guvernér Michl se podělil o svůj názor, že repo sazba zůstane „po nějakou dobu“ beze změny na úrovni 3,5 %. Člen bankovní rady Procházka však v rozhovoru pro agenturu Reuters naznačil, že by viděl prostor pro další mírné uvolnění.

Podobně jako minulý týden bude i tento týden na zveřejňování údajů velmi skoupý. Pozornost by se proto měla soustředit především na vnější zprávy. V popředí zájmu zůstává geopolitika a měnová politika, i když i v současném prostředí zvýšené nejistoty by koruna podle našeho názoru měla nadále vykazovat relativně omezenou volatilitu.

EUR

Minulý týden byl z hlediska zpráv z eurozóny velmi klidný a tento týden tomu nebude jinak. Euro zpočátku prudce rostlo v reakci na slabou inflaci v USA a některé relativně jestřábí komentáře několika představitelů ECB, které jako by naznačovaly, že banka s dalším snižováním úrokových sazeb nespěchá. Začátek izraelsko-íránského konfliktu však vrátil euro zpět na zem a je těžké vidět nějaké katalyzátory, které by společné měně pomohly k dalšímu vzestupu, alespoň v tomto týdnu.

Údaje o vývozu a průmyslové výrobě jsou zkresleny prudkým nárůstem vývozu do USA před zavedením cel a následným propadem. To znamená, že bude trvat ještě několik týdnů, než získáme jasný obraz o jejich dopadu na ekonomiku eurozóny. Vzhledem k tomu, že tento týden nebudou zveřejněna žádná skutečně významná data, bude pozornost v nadcházejících dnech opět upřena na projevy několika představitelů ECB, včetně čtvrtečního projevu prezidentky Lagardeové.

USD

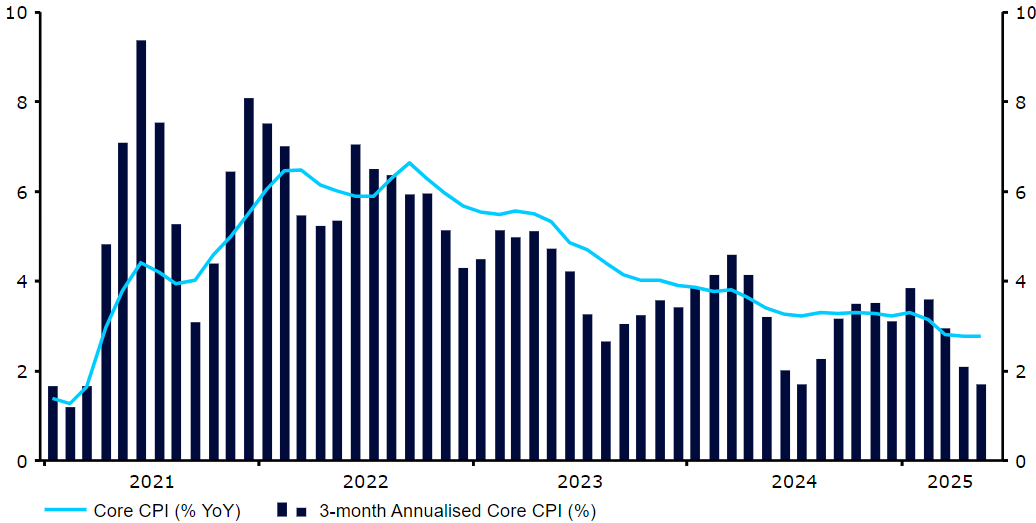

Dlouho očekávaná květnová zpráva o inflaci v USA neukázala žádný dopad Trumpových cel a ve skutečnosti byla mnohem nižší, než kdokoli očekával. Jádrový subindex vzrostl jen o 0,1 % m/m oproti očekávání +0,3 %, což je značné zpomalení oproti očekávání analytiků. Týdenní žádosti o podporu v nezaměstnanosti nadále směřují vzhůru, což je v rozporu se zprávou o dubnových mzdách. Data jsou stále velmi smíšená, ale celkově se zdá, že poptávka zpomaluje, trh práce se uvolňuje a podniky spíše absorbují tarifní náklady, než aby zvyšovaly ceny.

Červnové zasedání Federálního rezervního systému tento týden bude zajímavé především z hlediska toho, do jaké míry tyto údaje ovlivnily názory FOMC na inflaci, růst a potenciálně dvojí snížení úrokových sazeb, se kterými aktuálně trhy do konce roku počítají. Jako obvykle se účastníci trhu zaměří především na aktualizovaný „dot plot“, který by nám měl opět ukázat, jak centrální bankéři vidí výši sazeb v příštích měsících. Vzhledem k tomu, že inflační rizika stále převažují, nemusíme se dočkat žádné změny mediánové tečky pro rok 2025, i když jeden nebo dva členové mohou svůj názor změnit ve prospěch agresivnějšího snižování sazeb.

Graf 1: Meziroční míra inflace v USA (2021-2025)

Zdroj: LSEG Datastream Datum: 16/06/2025

SDÍLEJTE