Měnové trhy zaznamenaly jen mírný výkyv, stále se očekává březnové snížení sazeb v USA

- Vrátit se zpět na blog

- Latest

16 ledna 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Minulý týden byl pozoruhodný tím, jak málo se hlavní měny pohybovaly.

Tento týden je z hlediska ekonomických údajů nebo politických oznámení relativně klidný, i když bude na programu neobvyklý počet projevů v ECB a Federálním rezervním systému. Hlavními ekonomickými referencemi budou listopadové údaje o průmyslové výrobě v eurozóně v pondělí a prosincová inflace ve Velké Británii ve středu. Z projevů Federálního rezervního systému bude obzvláště důležité zjistit, zda centrální banka bude i nadále prosazovat březnové snížení sazeb a celkové snížení o 165 bazických bodů za celý rok 2024. Toto nám však připadá příliš agresivní.

CZK

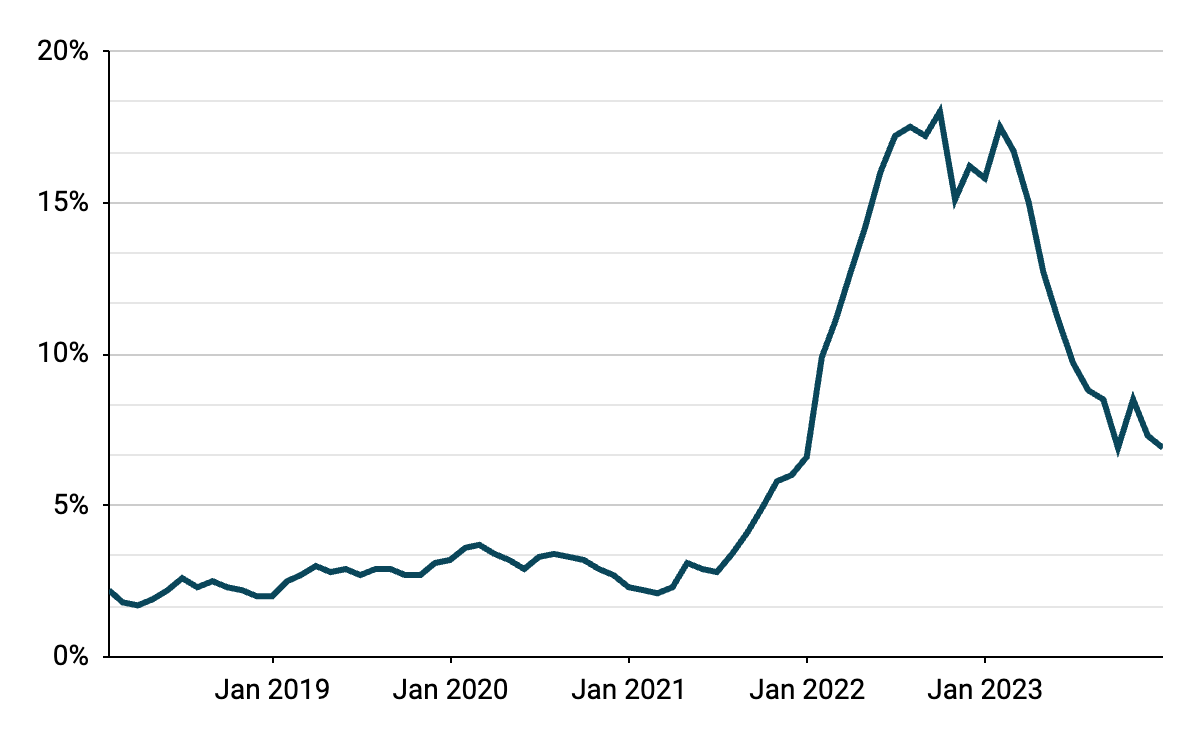

Česká koruna zakončila týden vůči euru mírným poklesem. Jedním z důvodů bylo hromadění důkazů o snižujícím se nebezpečí inflace. Kvůli tomu je snižování sazeb stále aktuální. Celková inflace v prosinci nečekaně klesla na 6,9 % z listopadové inflace 7,3 %. Jádrová inflace navíc klesla na 3,6 %, což je nejnižší úroveň od června 2021. To by mělo ČNB dodat další důvěru ke snížení sazeb v nadcházejících měsících. Možnost holubičí měnové politiky ČNB je pro korunu určitou hrozbou. Ta však zatím zůstává poměrně odolná.

Graf 1: Inflace (Index spotřebitelských cen) v České republice (2018-2023)

Zdroj: Bloomberg, datum: 15.01.2024

Údaje o ekonomické aktivitě z minulého týdne byly smíšené. Podobně jako v Německu zklamala průmyslová výroba, která v listopadu vykázala neočekávaně velký pokles 2,7%. Dočkali jsme se však také nečekaného skoku v maloobchodních tržbách, které poprvé po 19 měsících vykázaly kladné hodnoty. To je dobré znamení do budoucna, které posiluje předpoklad oživení spotřeby v roce 2024. Vzhledem k tomu, že domácí ekonomický kalendář je tento týden v podstatě prázdný, mohou být pro korunu v nadcházejících dnech klíčové zprávy zvenčí.

EUR

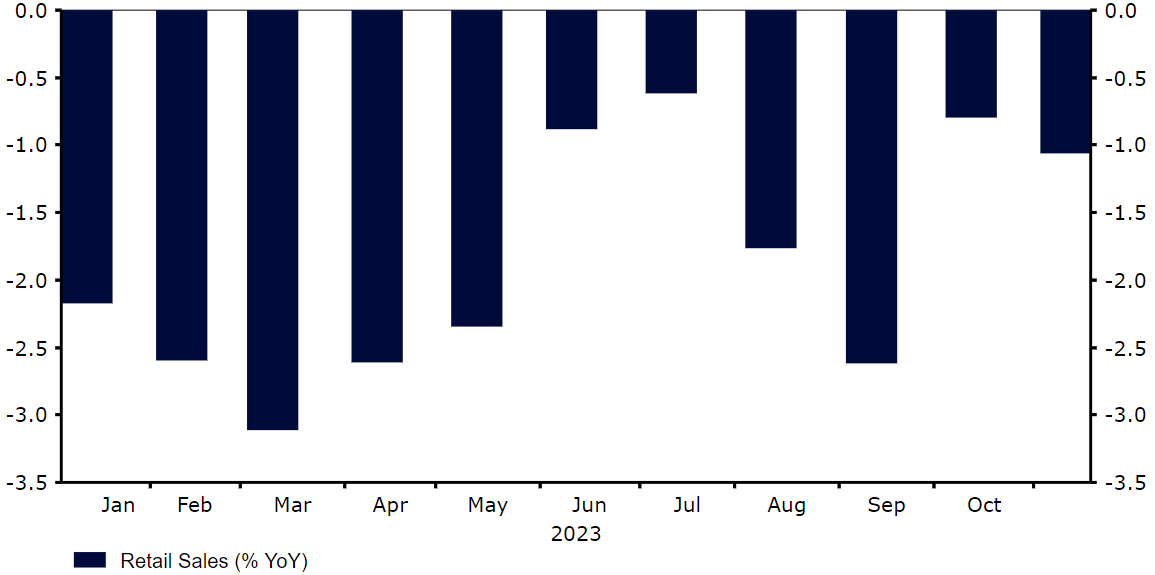

Ekonomické údaje z eurozóny se nezlepšují a nadále vypovídají o stagnující ekonomice, i když se to zatím nepromítlo do propouštění. Nezaměstnanost se nadále drží na velmi dobré úrovni. Zpráva o maloobchodních tržbách z minulého týdne byla o něco silnější, než se očekávalo, i když jsme stále zaznamenali více než 1% meziroční pokles a čtvrtý čtvrtletní pokles aktivity za posledních pět měsíců.

Graf 2: Maloobchodní tržby v eurozóně (2022-2023)

Zdroj: LSEG Datastream, datum: 15.01.2024

Jestřábí nálada, která se projevila na prosincovém zasedání Evropské centrální banky, pomalu oslabuje a probouzejí se holubičí hlasy, které zaznívají od různých členů Rady. Tento týden se očekává, že údaje o průmyslové výrobě za listopad nebudou přívětivé, a projevy představitelů ECB by měli objasnit její plány. Vyzvedli bychom především středeční projev prezidentky Lagardeové. Určité světlo do prosincové komunikace by měly vnést také poslední záznamy z jednání banky, které budou zveřejněny ve čtvrtek.

USD

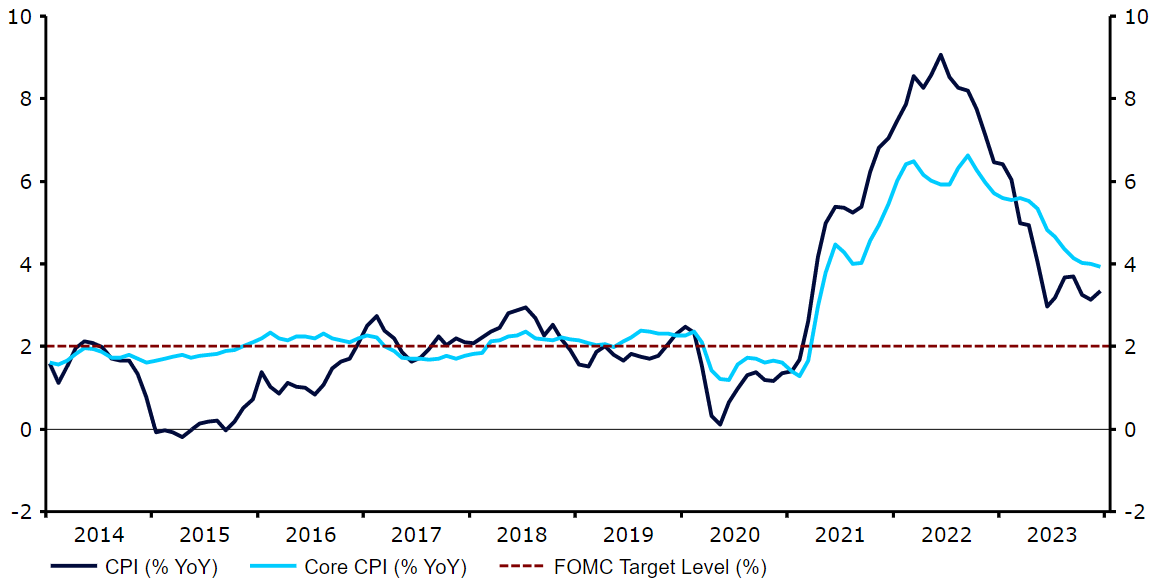

Mírné vzestupné překvapení v prosincové zprávě o indexu spotřebitelských cen trhy nerozhodilo a nepřehodnotily svá očekávání ohledně snížení sazeb Federálního rezervního systému již v březnu. Zdá se, že klíčový měsíční růst jádrových cen se ustálil na úrovni těsně pod 4 %, což je pro útěchu příliš vysoká hodnota a zřejmě potvrzuje, že „poslední míle“ boje s inflací bude těžší, než trhy očekávají. Ke konci týdne se zdálo, že trhy na tento růstový úder téměř úplně zapomněly, a místo toho kladly větší důraz na zprávu o inflaci PPI, která byla zveřejněna v pátek.

Ukazatele trhu práce nadále naznačují minimální uvolnění a nejspolehlivější ukazatele naznačují, že mzdy rostou tempem vyšším než 5 % při solidním růstu a velmi napjatém trhu práce. Nadále očekáváme, že naděje na březnové snížení sazeb budou zmařeny, a proto se domníváme, že dolar zůstane vůči evropským měnám krátkodobě silný.

Graf 3: Míra inflace v USA (2014-2024)

Zdroj: LSEG Datastream, datum: 15.01.2024

SDÍLEJTE