Měny rozvíjejících se trhů rostou díky optimismu ohledně obchodu mezi USA a Čínou

- Vrátit se zpět na blog

- Latest

9 června 2025

Senior Market Analyst ve společnosti Ebury. Poskytuje odborné měnové analýzy, aby se malé a střední podniky mohly efektivně pohybovat na mezinárodních trzích.

Akcie a dluhopisy minulý týden rostly, protože investoři nadále sázejí na to, že to nejhorší je v souvislosti s Trumpovými cly již za námi.

Nyní, když se zdá, že nejhorší obavy z dopadu Trumpových cel na růst a zaměstnanost v USA se poněkud rozptýlily, přecházíme k inflační stránce. Květnová zpráva o inflaci v USA, která bude zveřejněna tento týden ve středu, je rozhodující. Ekonomové očekávají mírné oživení jádrového subindexu v důsledku růstu dovozních cen, ale nejistota je vzhledem k nedostatku historického precedentu velmi vysoká. Kromě USA nás čeká nabitý týden ve Velké Británii, kde budou v úterý a ve středu zveřejněny údaje z trhu práce, které ve čtvrtek doplní dubnový měsíční HDP. Řada projevů představitelů ECB by měla vnést světlo do zjevného jestřábího obratu této instituce na jejím červnovém zasedání.

CZK

Česká koruna minulý týden překonala všechny své regionální protějšky a vůči euru posílila o 0,6 %. K tomu přispěla znatelná vzestupná překvapení v ekonomických datech napříč všemi obory, což by mělo být pro ČNB silným argumentem proti dalšímu snižování sazeb. Inflace v květnu vyskočila mnohem více, než se očekávalo, a to na 2,4 %, což bylo z velké části způsobeno vyššími cenami potravin a služeb. Maloobchodní tržby v dubnu prudce zrychlily a průmyslová produkce byla také lepší, než se předpokládalo. Dokonce i údaje o mzdách (i když neaktuální) byly poměrně pevné, když reálné mzdy vzrostly o 3,9 %. Robustní růst reálných mezd pomáhá vysvětlit to, co vypadá jako oživení spotřeby, ale ČNB to může vnímat jako hrozbu vzhledem k tomu, že inflace ve službách je stále vysoká okolo 5 %.

Údaje podpořily přecenění očekávání ohledně sazeb směrem nahoru, přičemž trhy si nyní nejsou jisté, zda v příštích měsících dojde ke snížení sazeb ČNB. Silnější cenové tlaky a ekonomická aktivita naznačují, že měnová rada může postupovat ještě opatrněji než dosud.

USD

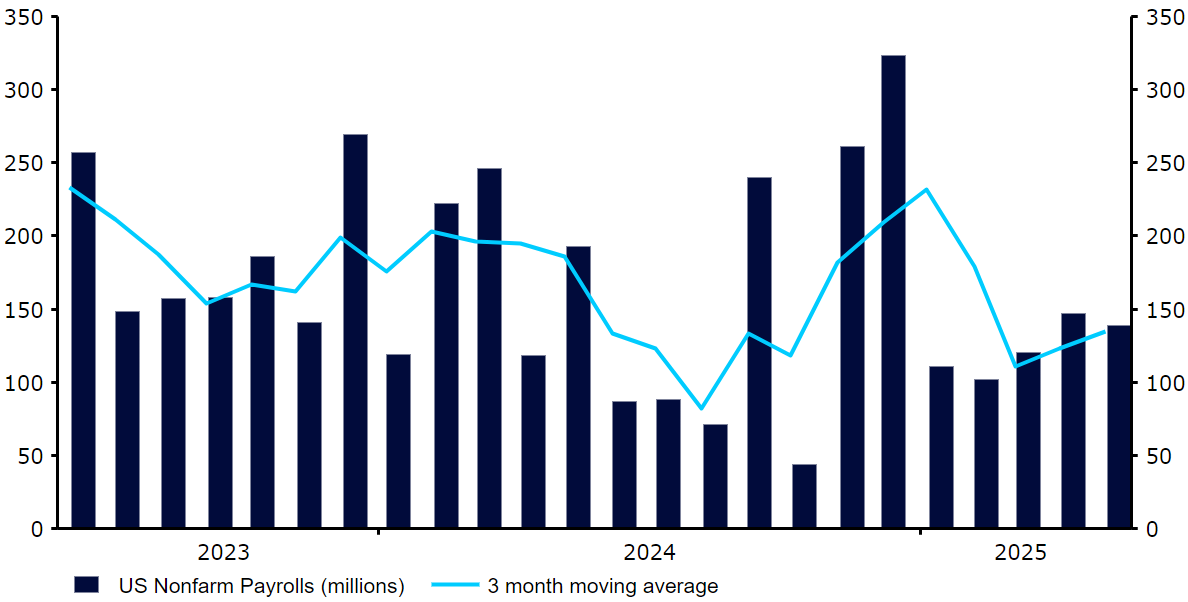

Předběžná série slabých amerických údajů skončila v pátek poněkud smíšenou zprávou o květnových mzdách. Přestože došlo k několika revizím směrem dolů v celkovém počtu téměř 100 tisíc za několik předchozích měsíců, celkový obraz odpovídá tomu, co jsme na americkém trhu práce viděli již několik měsíců: solidní, i když zpomalující tvorba pracovních míst a malý náznak trvalého propouštění. Překvapení vzestupu mezd přispělo k pocitu, že Federální rezervní systém si může dovolit vyčkávat a ve skutečnosti trhy již žádné snížení před zářím neocení.

Trh amerických státních dluhopisů se po několika brutálních týdnech stabilizoval, ale zůstává zranitelný vůči jakýmkoli šokům. Jedním z takových šoků může být překvapení směrem nahoru ve zprávě o inflaci z tohoto týdne. Budeme také velmi pozorně sledovat další kolo obchodních jednání mezi americkými a čínskými představiteli, které se uskuteční dnes odpoledne v Londýně. Investoři budou doufat, že „velmi dobrý“ telefonát mezi Trumpem a Si z minulého týdne připraví půdu pro kompromis a dohodu, která nakonec povede k zavedení nižších celních sazeb.

Graf 1: Mzdy v nezemědělském sektoru v USA (2023-2025)

Zdroj: LSEG Datastream Datum: 09/06/2025

EUR

ECB trhy poněkud překvapila, když prezidentka Lagardeová minulý týden uvedla, že cyklus snižování sazeb se blíží ke konci. Je pravda, že při sazbách na úrovni 2 % a inflaci na této úrovni nebo nad ní se prostor pro další snižování zdá být omezený, nicméně neomalenost ECB investory zaskočila a euro si mohlo připsat mírný pokrok.

Zdá se, že reálné ekonomické údaje se v eurozóně drží dobře, ale právě zpoždění a zkreslení související s tarify pravděpodobně stojí za většinou relativně silných údajů o HDP za první čtvrtletí a německém vývozu. Tento týden by měl být pro euro klidný, na programu jsou pouze druhořadá data a oficiální projevy ECB. Účastníci trhu budou tento týden také sledovat obchodní jednání mezi USA a Čínou.

SDÍLEJTE