Nízká americká inflace způsobuje oslabení dolaru, měny latinskoamerických zemí sílí

- Vrátit se zpět na blog

- Latest

18 dubna 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Trhy využily mírně lepší než očekávanou celkovou inflaci v USA, aby oslabily dolar vůči všem hlavním měnám s výjimkou japonského jenu.

Ekonomický kalendář je tento týden poměrně chudý. Za zmínku stojí středeční zpráva ze Spojeného království o indexu spotřebitelských cen za březen. Hlavní pozornost bude pravděpodobně upřena na páteční zveřejnění indexů PMI podnikatelské aktivity napříč hlavními ekonomikami (včetně eurozóny). Očekáváme pokračující býčí náladu ze strany manažerů firem, protože ustupují obavy z bankovního sektoru a objevují se náznaky, že centrální banky se blíží ke konci cyklu zvyšování úrokových sazeb. To by mohlo přispět k zásadnějším pohybům na finančních trzích a vést k dalšímu oslabení dolaru, protože investoři mohou opustit bezpečné měny.

CZK

Výprodej amerického dolaru podpořil minulý týden měny rozvíjejících se trhů. Měny ze střední a východní Evropy z toho těžily nejvíce. Většina z nich vůči euru posílila. Ve čtvrtek se měnový pár EUR/CZK propadl na další čtrnáctileté minimum, a to pod úroveň 23,25 EUR/CZK. Koruna se nám zdá poněkud nadhodnocená, ale zatím se vzpírá očekávání a stále se drží na silné pozici. Inflace v Česku za březen podle očekávání klesla na 15 % z únorových 16,7 %. Částečně k tomu přispěl výrazný pokles cen pohonných hmot (-17,6 % meziročně). Jádrová inflace se zároveň zmírnila z 12,1 % na 11,5 %. Přestože údaje vítáme, zdůrazňujeme, že se jedná teprve o velmi ranou fázi dezinflačního procesu v Česku, kde je pokles inflace snadno pozorovatelný.

Určitá nejistota panuje zejména kolem vlivu trhu práce na inflaci – údaje z minulého týdne potvrdily, že zůstává velmi napjatý, protože míra nezaměstnanosti se v březnu snížila na 3,7 % z únorových 3,9 %, což je více, než se očekávalo. Tento týden budeme sledovat údaje o inflaci PPI za březen, které budou zveřejněny ve středu, ale je nepravděpodobné, že by tyto informace s trhem pohly. Koruna bude pravděpodobně i nadále reagovat zejména na zahraniční zprávy.

EUR

Euro v polovině minulého týdne poprvé po roce překonalo psychologickou hranici 1,10 za americký dolar, i když v pátek v důsledku rostoucích inflačních očekávání v USA opět mírně pokleslo. Investoři nadále sázejí na rozšiřování úrokových diferenciálů mezi USA a eurozónou, čímž lze do značné míry vysvětlit pohyb společné měny směrem vzhůru. Projevy členů ECB byly v poslední době převážně jestřábí, přičemž většina členů buď podporuje další zvýšení sazeb o 50 bazických bodů, nebo je této možnosti otevřená na příštím zasedání v květnu. Obavy o banky a snížení úvěrové expanze zatím Evropu neovlivnily. Podle nás by tomu tak mělo být i nadále. Vzhledem k tomu, že úvěrová expanze není narušena, oživení v Číně je v plném proudu a zatím nejsou žádné známky toho, že by se jakkoli zmírnily tlaky jádrové inflace, ECB tedy bude pokračovat ve zvyšování sazeb, a proto očekáváme, že euro bude pokračovat v posilování.

USD

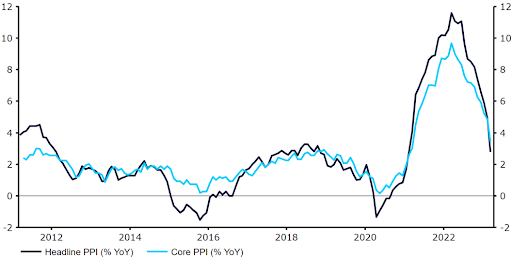

Minulý týden přinesl pro USA tu nejhorší možnou kombinaci zveřejněných ekonomických údajů a nálady na trhu. Na jedné straně obecně příznivý výhled investorů snížil atraktivitu dolaru jako bezpečného přístavu. Na druhé straně straně údaje o inflaci a zaměstnanosti začínají signalizovat, že kýžené ochlazení ze strany FEDu možná konečně přichází. Celkový index spotřebitelských cen i inflace cen výrobců minulý týden zaostaly za očekáváním, což více či méně upevňuje očekávání, že příští zvýšení ze strany FEDU o 25 bazických bodů bude v současném cyklu poslední.

Obrázek 1: Inflace cen výrobců v USA (2010-2023)

Zdroj, Datum: 17. 4. 2023

SDÍLEJTE