Oslabování dolaru pokračuje stejně jako inflační optimismus

- Vrátit se zpět na blog

- Latest

17 ledna 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Inflace v USA z minulého týdne potvrdila klesající trend cenových tlaků a zlepšila vyhlídky finančních trhů po celém světě v naději, že restriktivní politika Fedu brzy skončí.

Tento týden je na kurzotvorné události slabý. Ve středu nás čeká důležité zasedání Bank of Japan. Ta je pravděpodobně připravena se vzdát své pozice holubičí neutrálnosti a přidat je k ostatním světovým centrálním bankám. Klíčovou otázkou bude, zda dosavadní trendy pro rok 2023 (oživení rizikových aktiv, zmenšující se obavy z výhledu inflace a klesající dolar) zůstanou na svém místě až trhy stráví pozitivní inflační zprávy z minulého týdne. Pozornost obchodníků se zaměří na četné projevy světových centrálních bankéřů na ekonomickém fóru v Davosu koncem týdne. Očekáváme odlišný obsah a tón od mluvčích ECB a Fedu vzhledem k vyvíjející se propasti mezi trendy jádrové inflace v eurozóně (stále rostoucí) a USA (pomalu klesající).

CZK

Po posílení koruny ke konci roku se EUR/CZK v posledních dnech stabilizoval kolem hranice 24,00. Volby nám kurz moc neovlivnili, a proto jsme se zaměřili na data o inflaci. Ta překvapila snížením a index CPI ve skutečnosti v měsíci stagnoval. To vedlo k poklesu inflace na 15,8 % v prosinci z 16,2 % oproti minulému měsíci. Jádrová inflace navíc také klesla na 13,3 %, což je nejnižší úroveň od dubna. To jsou pozitivní zprávy a přesně to, co centrální banka chce. Inflace je však jen předzvěstí před lednovým číslem, na kterém se projeví aktualizace ceníků a úpravy regulovaných cen.

Pondělní inflace PPI potvrzuje dezinflaci, protože nadále klesá a vykazuje slabé tempo – ceny výrobců klesly o 1,1 % za měsíc v prosinci po podobném poklesu v listopadu. Kromě těchto dat toho tento týden není moc k dispozici, a proto se zaměříme především na zahraniční zprávy.

EUR

Hlavní zprávou týdne mimo eurozónu bylo velké překvapení růstu průmyslové výroby za listopad. I když je toto číslo již zastaralé, je nepravděpodobné, že by eurozóna vykázala za zimu 2022 recesi. To je v souladu s našimi názory a v rozporu s chmurným sentimentem. Pokračující pokles cen energií dále posiluje sentiment v ekonomice eurozóny a společná měna minulý týden překonala mimo japonský jen všechny měny G10.

V příštích dnech budeme věnovat velkou pozornost projevu prezidentky ECB Lagardeové na fóru v Davosu. Potřeba, aby sazby v eurozóně dohnaly ty v USA, a další růst ekonomiky bloku od znovuotevření Číny zůstávají pilíři býčího argumentu pro euro.

USD

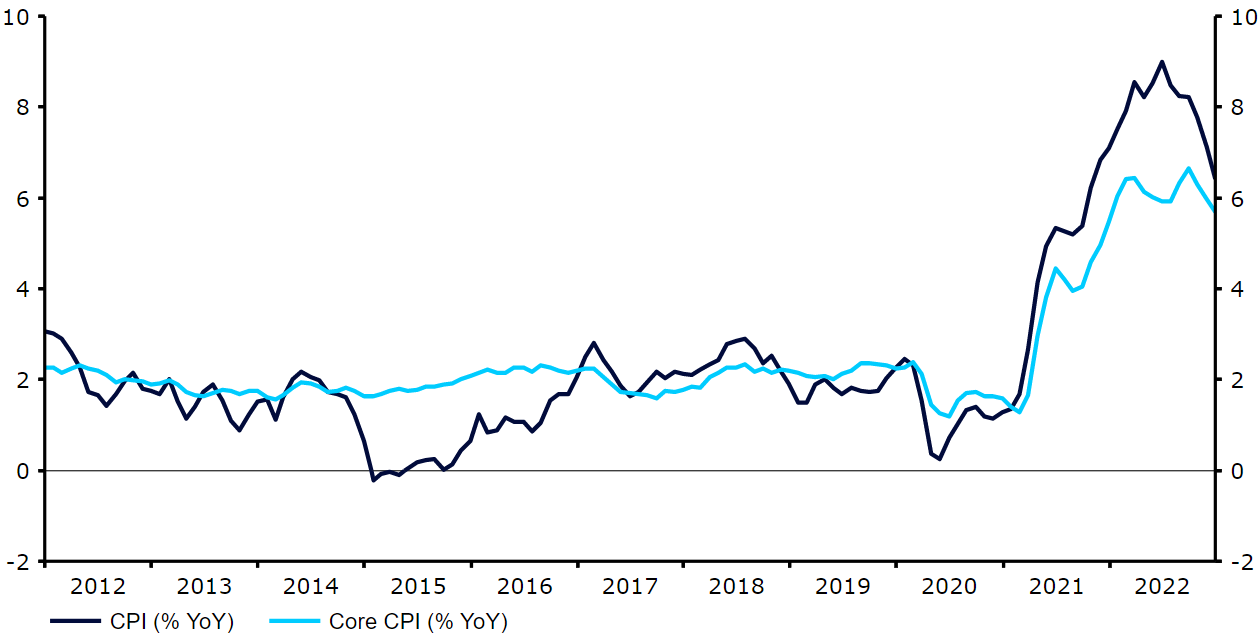

Zpráva o inflaci v USA z minulého týdne vyšla téměř přesně podle očekávání. To byla dobrá zpráva pro trhy. Měsíční celkové inflační číslo poprvé od května 2020 kleslo, zatímco klíčový index jádrové inflace, který je trvalejší a lepší prediktor budoucí inflace než celková, vzrostl mezimesíčné pouze o 0,3 %. Jádrová inflace je tak od loňského léta na jasné mírné sestupné cestě, i když je stále na úrovních vysoko nad cíli Fedu.

Nyní se zdá pravděpodobné, že jednodenní sazby v USA neporostou nad 5 %, dokud Fed nezaujme postoj vyčkávání, přičemž finanční trhy očekávají dvě další zvýšení o 25 bazických bodů (v únoru a březnu), než FOMC ukončí cyklus zpřísňování. Přesto si stále myslíme, že vyhlídky na snížení sazeb leží daleko v budoucnosti, rozhodně ne dříve než v roce 2024.

Obrázek 1: Míra inflace v USA (2012–2022)

Zdroj: Refinitiv Datastream; Datum: 16. 1. 2023

📩 Klikněte zde a přihlaste se k odběru našich nejnovějších informací o trhu, které Vám pomohou orientovat se na neustále se měnících světových měnových trzích. Nebo se podívejte na náš blog a přečtěte si nejnovější přehledy trhu i speciální reporty.

🎙 Můžete také poslouchat náš podcast FX Talk na Spotify nebo Google Podcast.

SDÍLEJTE