Po zveřejnění HDP v USA pokračuje dolar v posilování

- Vrátit se zpět na blog

- Latest

31 října 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Eskalace války mezi Izraelem a Hamásem spolu s nekončícím přílivem pozitivních ekonomických zpráv v Americe vedly minulý týden k posílení dolaru.

Tento týden by měl být na měnových trzích poměrně volatilní. Ve středu zasedá Federální rezervní systém, i když trh neočekává ani změnu politiky, ani výrazný posun v komunikaci, jako tomu bylo v případě ECB minulý týden. V pátek se dočkáme velmi důležité říjnové zprávy z amerického trhu práce, kde se v poslední době objevuje jen málo známek oslabení. Klíčové údaje budou k dispozici také v eurozóně, kde v úterý vyjde zpráva o HDP za třetí čtvrtletí a také zpráva o inflaci za říjen. V neposlední řadě se ve čtvrtek bude konat i listopadové zasedání ČNB a Bank of England.

Potenciálním hybatelem trhu bude také středeční čtvrtletní zpráva o refundaci amerického ministerstva financí, která oznámí, kolik dlouhodobého dluhu bude odprodáno v následujících třech měsících. Tato zpráva neměla v minulosti až takovou váhu, ale nyní se stala poměrně důležitou, protože se trhy obávají veřejného dluhu, který je třeba prodat stále skeptičtějšímu trhu. Předchozí zpráva o vrácení dluhopisů vyvolala celosvětovou vlnu dluhopisových transakcí, takže tradeři budou tuto zprávu bedlivě sledovat.

CZK

Česká koruna, vzhledem k absenci z našeho pohledu důležitých makroekonomických čísel, zůstala v uplynulém týdnu vůči euru stabilní. Je možné, že po klidu před bouří přichází samotná bouře. V nejbližších dnech se dočkáme nejen cenných makroekonomických dat, jako je říjnové saldo rozpočtu a kompozitní PMI (oba čtvrtek), klíčová publikace HDP za 3. čtvrtletí (úterý), ale hlavně rozhodnutí České národní banky (čtvrtek), která může být v pokušení snížit úrokové sazby (poprvé v současném cyklu). Předpovědi ekonomů jsou mixem mezi snížením sazeb o 25 b.b. a neděláním ničeho. My se přikláníme ke snížení sazeb, ale domníváme se, že klíčovou reakci trhů mohou způsobit podzimní projekce inflace a HDP.

EUR

Poté, co indexy PMI podnikatelské aktivity za říjen vykázaly další pokles, nemohla ECB na svém zasedání minulý týden udělat nic jiného, než zůstat v klidu a ponechat sazby beze změny. Prezidentka Lagardeová se držela scénáře, uznala oslabení ekonomiky eurozóny a uvedla, že geopolitická rizika by mohla omezit růst. Rada guvernérů si ponechala otevřené možnosti dalšího zvýšení sazeb, ačkoli trhy nevěří, že k němu dojde, a nyní počítají s prvním snížením sazeb v dubnu příštího roku.

Tento týden se pro euro dočkáme řady důležitých dat. Očekává se, že HDP eurozóny za třetí čtvrtletí bude v úterý zveřejněn přesně na úrovni 0 %. Pokud jde o inflaci, očekává se další pokles jádrové inflace na 4,2 %. Tato čísla by znamenala částečnou úlevu pro ECB a zpětně by ospravedlnila její rozhodnutí ponechat sazby beze změny. Pokud se tyto předpovědi naplní, mohli bychom být svědky mírné úlevný pro euro.

USD

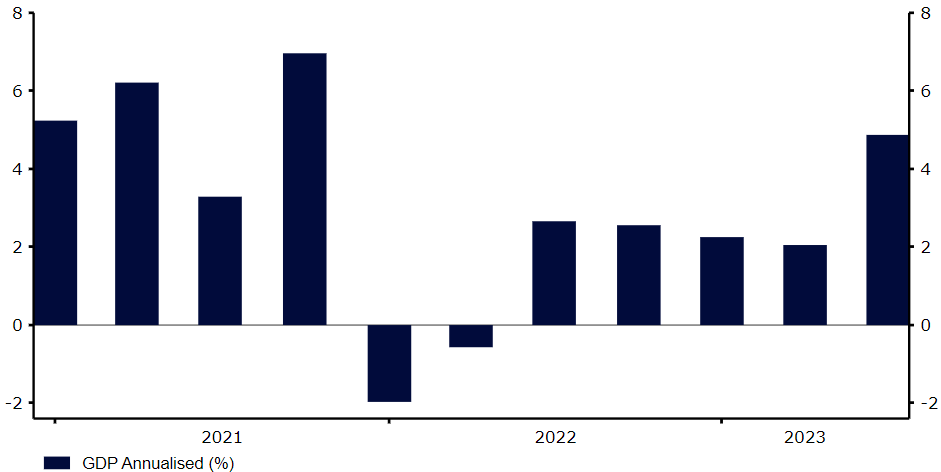

Americký dolar se nadále potýká s podporou rychle rostoucí ekonomiky a vyšších dlouhodobých sazeb a s tlakem na pokles v důsledku vysokého ocenění, které již do značné míry zohledňuje převahu USA nad zbytkem světa. Silné čtení HDP za 3. čtvrtletí z minulého týdne tuto rostoucí mezeru ve výstupech dokonale ilustruje, neboť nejenže meziroční tempo růstu ve výši 4,9 % výrazně překonalo očekávání, ale zároveň se jednalo o nejsilnější tempo expanze od konce roku 2021. To je za daných okolností docela pozoruhodný výsledek.

Graf 1: Meziroční tempo růstu HDP v USA (2021-2023)

Zdroj: LSEG Datastream, Datum: 30. 10. 2023.

Oznámení Federálního rezervního systému z tohoto týdne pravděpodobně status quo podstatně nezmění. FED prozatím ukončil zvyšování sazeb, ale měl by je ponechat na současné úrovni i v roce 2024. To může ve středu zdůraznit předseda Powell, který by mohl opět zatlačit na možnost brzkého snížení sazeb. Koncem týdne by měla nejnovější zpráva o nezaměstnanosti potvrdit zprávu z vysokofrekvenčního ukazatele, že americká ekonomika nadále překvapivě dobře snáší vysoké sazby.

SDÍLEJTE