Poklidné trhy v minulém týdnu podnítily další posílení koruny

- Vrátit se zpět na blog

- Latest

28 listopadu 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Den díkůvzdání v USA obvykle přináší klidné trhy a nízkou míru volatility. Minulý týden nebyl výjimkou.

Tento týden by se pozornost měla přesunout zpět na údaje, a to zejména na nadcházející inflační údaje. Ve čtvrtek budou zveřejněna předběžná data o inflaci v eurozóně za listopad, tedy ve stejný den jako zpráva o inflaci osobních spotřebitelských výdajů (PCE) v USA za říjen. Vzhledem k absenci zasedání významných centrálních bank se dočkáme řady řečníků z Federálního rezervního systému, Bank of England a ECB. Otázkou pro devizový trh je, zda může prudký výprodej dolaru pokračovat při absenci jasnějších známek ekonomického posílení mimo USA. Domníváme se, že se možná propadl příliš rychle.

CZK

Koruna stále posiluje a minulý týden zakončila na čele středoevropského indexu se ziskem 0,4 % vůči euru. Částečně to lze přičíst očekávání změny výhledu ratingu Česka od agentury Moody’s. Ten byl totiž vzhledem k výraznému snížení rizik spojených se závislostí na dodávkách plynu z Ruska zvýšen z „negativního“ na „stabilní“. Měkká data z Česka z minulého týdne byla smíšená – pokles spotřebitelské nálady byl více než kompenzován nárůstem podnikatelské nálady a kompozitní index se mírně zvýšil.

Z domácích ekonomických zpráv připadá tíha tohoto týdne na pátek, který přinese druhé čtení růstu HDP za třetí čtvrtletí a také PMI ve zpracovatelském průmyslu za listopad. Je však nepravděpodobné, že by tyto údaje měly nějaký zásadní vliv na trh. Daleko důležitější budou pravděpodobně údaje o růstu reálných mezd, které budou zveřejněny příští pondělí, neboť poskytnou ČNB lepší vhled do stavu trhu práce. To vytváří poměrně velkou nejistotu, pokud jde o výhled inflace. Do té doby bude koruna pravděpodobně reagovat na zprávy ze zahraničí.

EUR

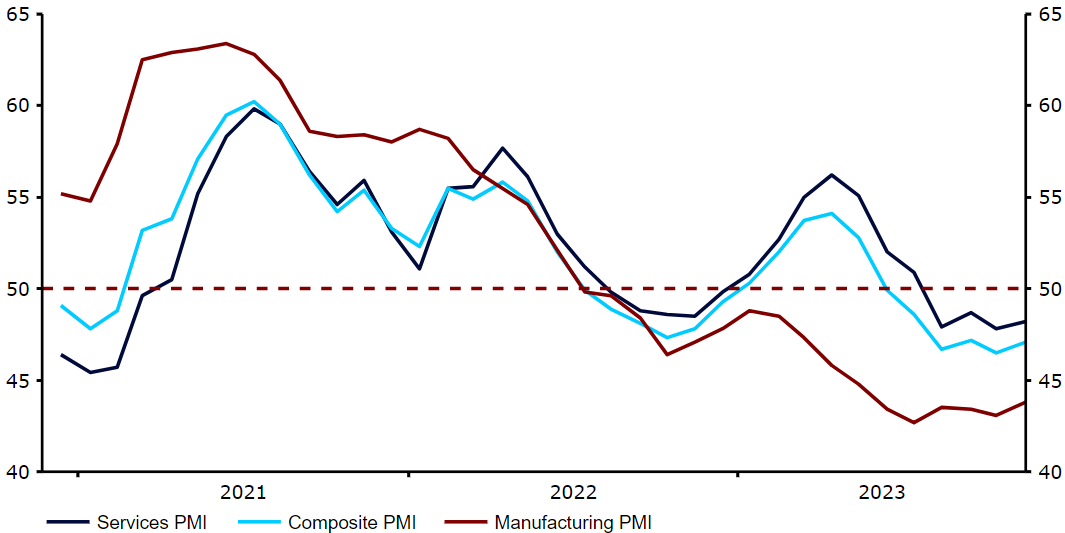

Předběžná čísla PMI v eurozóně nadále potvrzují očekávaný pokles ekonomiky ve čtvrtém čtvrtletí, což by po negativním čísle za třetí čtvrtletí potvrdilo technickou recesi. Evropská centrální banka hledá úlevu od chmurné situace způsobené listopadovou předběžnou zprávou o inflaci, která by měla tento týden ukázat další výrazný pokles celkového i jádrového indexu, v druhém případě těsně pod 4 %.

Graf 1: Indexy PMI v eurozóně (2021-2023)

Datum: 27. 11. 2023.

Bez ohledu na výsledek bude obtížné udržet dosavadní tempo posilování eura vůči dolaru v tomto měsíci, pokud ekonomika eurozóny nezačne vykazovat známky života. Obavy týkající se stavu ekonomiky se totiž zdají být hlavním viníkem toho, že euro minulý týden nedosáhlo dostatečné výkonnosti, když skončilo víceméně beze změny vůči výrazně slabšímu americkému dolaru a oslabilo vůči všem svým protějškům z G10 s výjimkou japonského jenu.

USD

Dolar se v nevýrazném týdnu okolo svátku Dne díkůvzdání obchodoval převážně na základě zpráv ze zahraničí. Druhořadé údaje zveřejněné minulý týden způsobily, že se očekávání snížení sazeb posunulo dál. Týdenní počet žádostí o podporu v nezaměstnanosti prudce klesl, což popírá narativ o ochlazení podmínek na trhu práce a listopadový index PMI ve službách překonal očekávání. Údaje o objednávkách zboží dlouhodobé spotřeby byly o něco méně povzbudivé, přičemž méně volatilní ukazatel, který nezahrnuje dopravu, poprvé od dubna nerostl.

Spotřebitelská inflační očekávání se minulý týden opět zvýšila. Údaje o PCE inflaci z tohoto týdne však budou významnějším testem toho, zda navzdory posílení trhu práce a obavám spotřebitelů z inflace zůstává zachován dezinflační trend. Jakékoli překvapení směrem nahoru by zde mohlo posunout očekávání snížení sazeb FEDu dále do budoucna, přičemž první snížení je nyní naceněno na červen 2024.

SDÍLEJTE