Posilování dolaru pokračuje, protože úrokové sazby nadále rostou

- Vrátit se zpět na blog

- Latest

3 října 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Trend zvyšování sazeb a růstu amerického dolaru se minulý týden nezmírnil. Jednoznačně pozitivní údaje o inflaci z USA a eurozóny však v pátek částečně zvrátily pohyb a daly naději, že jsme blízko vrcholu cyklu úrokových sazeb a dna u evropských měn. Také komodity v pátek prudce vzrostly a letošní vítězové, brazilský real a kolumbijské peso, zakončili týden poblíž dna žebříčku.

CZK

Zasedání ČNB minulý týden podle očekávání nepřineslo snížení sazeb, o kterém se, jak zdůraznil guvernér Aleš Michl, ani nediskutovalo. Kurz české měny to nijak výrazně neovlivnilo, stejně jako u jejích středoevropských protějšků se na něm podepsaly především vnější faktory. Přestože se banka snaží nepůsobit holubičím dojmem, ale je jasné, že se připravuje na to, že v blízké budoucnosti začne snižovat sazby. K prvnímu snížení by mohlo dojít již v listopadu, kdy ČNB také zveřejní své aktualizované projekce.

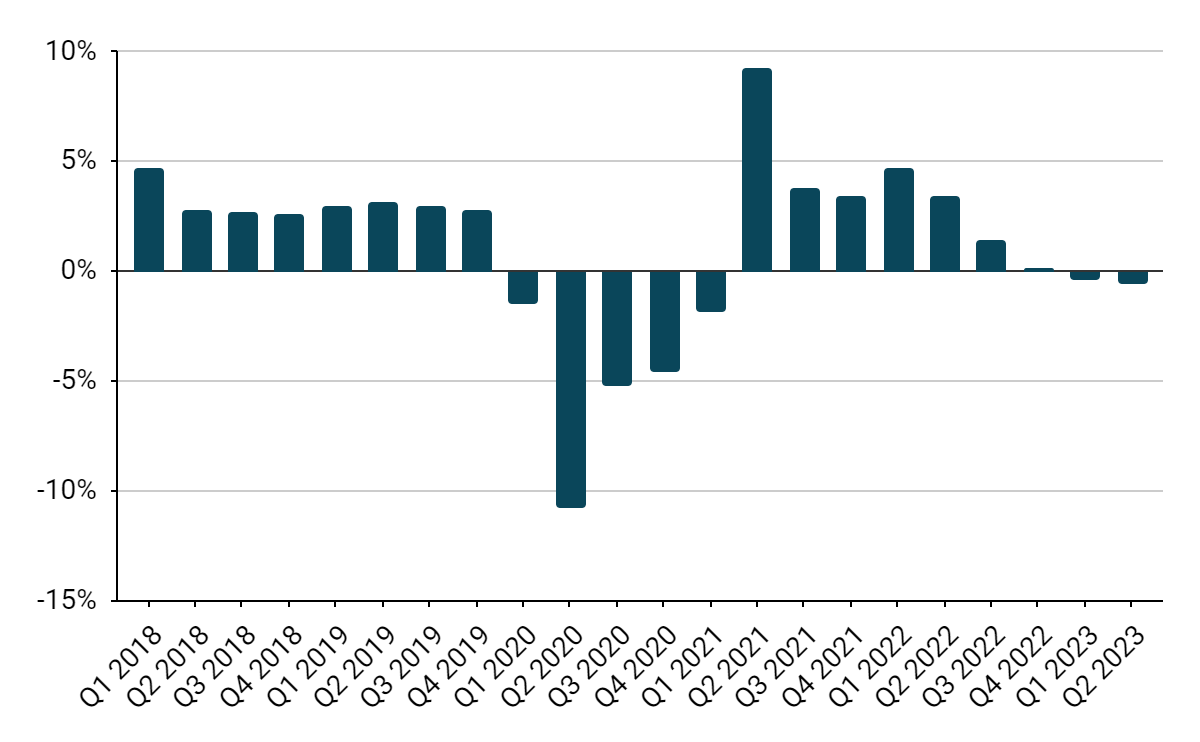

Kromě zasedání ČNB minulý týden zaujala také revize HDP za druhé čtvrtletí směrem dolů. Ta ukázala, že namísto mírné expanze byl růst české ekonomiky ve 2. čtvrtletí stabilní a v meziročním vyjádření HDP poklesl o 0,6 % y/y (namísto -0,4 %).

Graf 1: Meziroční vývoj HDP v České republice (2018-2023)

Zdroj: Bloomberg, Datum: 02/10/2023

Kalendář pro tento týden není nijak štědrý. Zveřejnění poměrně pesimistického PMI ve zpracovatelském průmyslu, který vyšel poblíž nejnižší úrovně od vypuknutí pandemie covidu (41,7), je již za námi. Zájem pravděpodobně vzbudí také srpnové maloobchodní tržby zveřejněné v pátek. Měnu však budou s největší pravděpodobností ovlivňovat zprávy ze zámoří, stejně jako tomu bylo minulý týden.

EUR

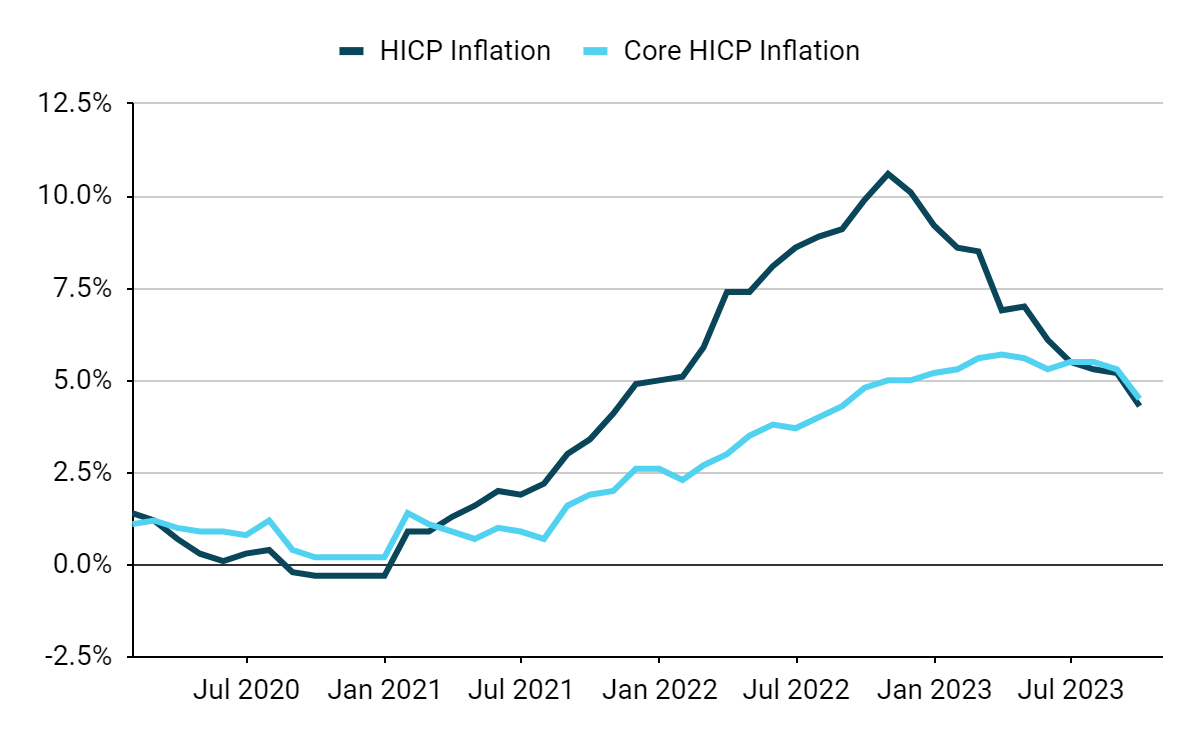

ECB minulý týden obdržela jednoznačně dobré zprávy v podobě zářijové bleskové zprávy o inflaci HICP. Hlavní i jádrový ukazatel prudce poklesly, a to mnohem více, než trhy očekávaly. Dezinflační trend překročil Atlantik a nyní je jasně patrný i v Evropě.

Graf 2: Inflace měřená HICP v eurozóně (2020-2023)

Zdroj: HICP v roce 2018, Datum: 10. 2. 2023

Trhy neočekávají od ECB v tomto cyklu žádné další zvyšování inflace a stejně jako v USA se zdá, že otázkou je, jak dlouho se udrží na současných úrovních. Tato zpráva podpořila evropské vládní dluhopisy a společnou měnu. Vzhledem k tomu, že tento týden bude zveřejněno jen málo důležitých ekonomických publikací, bude euro obchodovat s vývojem v USA, zejména s množstvím údajů z trhu práce, které budou tento týden zveřejněny.

USD

Stejně jako v eurozóně byly údaje o inflaci v USA minulý týden dávkou vítaných zpráv pro Federální rezervní systém. Fedem preferovaný ukazatel inflace, index osobních spotřebitelských výdajů, rovněž nepřekonal očekávání, a to jak ve svém celkovém, tak v jádrovém indexu.

Americké sazby před zveřejněním vystřelily na 16letá maxima, ale po zveřejnění získaly zpět část ztracených pozic. Vzhledem k tomu, že trhy nejsou přesvědčeny, že v tomto cyklu dojde k dalšímu zvyšování sazeb, pozornost investorů se přesouvá zpět k ekonomickým údajům, zejména k ukazatelům inflace a práce. Páteční zpráva o zářijových mzdách (tvz. NFP) je celosvětově nejkritičtějším údajem tohoto týdne.

SDÍLEJTE