Rozhodnutí amerického soudu otřáslo trhy před oznámením politiky ECB

- Vrátit se zpět na blog

- Latest

2 června 2025

Senior Market Analyst ve společnosti Ebury. Poskytuje odborné měnové analýzy, aby se malé a střední podniky mohly efektivně pohybovat na mezinárodních trzích.

Většina hlavních měn skončila minulý týden velmi blízko úrovní, na kterých otevírala, protože nové zprávy o clech víceméně kompenzovaly první náznaky zpomalení americké ekonomiky po „Dni osvobození“.

Tento týden je nabitý klíčovými ekonomickými údaji a oznámeními o měnové politice. Začneme úterní bleskovou zprávou o květnové inflaci v eurozóně, poté se přesuneme ke čtvrtečnímu rozhodnutí ECB o úrokových sazbách a týden zakončíme očekávanou zprávou o trhu práce v USA, která potvrdí nebo vyvrátí (velmi nejisté) známky zpomalení, které jsou patrné z údajů o zaměstnanosti. Tento týden se nekonají žádné aukce státních dluhopisů, takže pozornost by se měla dočasně přesunout z trhu státních dluhopisů na ekonomické údaje.

CZK

Česká koruna minulý týden vůči euru mírně oslabovala, ale její pohyb byl omezený, přičemž stále se nachází v blízkosti hranice 24,9. Minulý týden se pozornost soustředila na údaje o HDP za 1. čtvrtletí, které dopadly lépe, než naznačoval původní odhad, když čtvrtletní expanze ve výši 0,8 % byla nejsilnější za poslední tři roky. To se však nemusí nutně promítnout do většího jestřábího postoje České národní banky: struktura růstu neukazuje na ohromující sílu spotřebitelské poptávky a Trumpova cla představují pro růst jasné riziko.

V budoucnu bude pozornost upřena na první údaje ze začátku druhého čtvrtletí a předběžnou inflaci za květen, která bude zveřejněna ve středu. Obojí může být důležité pro nasměrování dalšího postupu ČNB.

USD

Na americký trh dluhopisů se minulý týden vrátil pocit klidu, což pomohlo stabilizovat dolar. Nicméně tradiční korelace mezi vyššími americkými výnosy a silnějším dolarem se obrátila, což je pro zelenou bankovku znepokojivý vývoj. První známky zhoršení situace na trhu práce se objevily v podobě mírně vyšších týdenních žádostí o podporu v nezaměstnanosti, které se vyšplhaly na přibližně nejvyšší úroveň od října. Zatím se však nenacházíme ve stavu paniky a trhy s futures se zdráhají ocenit další snížení sazeb ze strany Federálního rezervního systému nejméně do září.

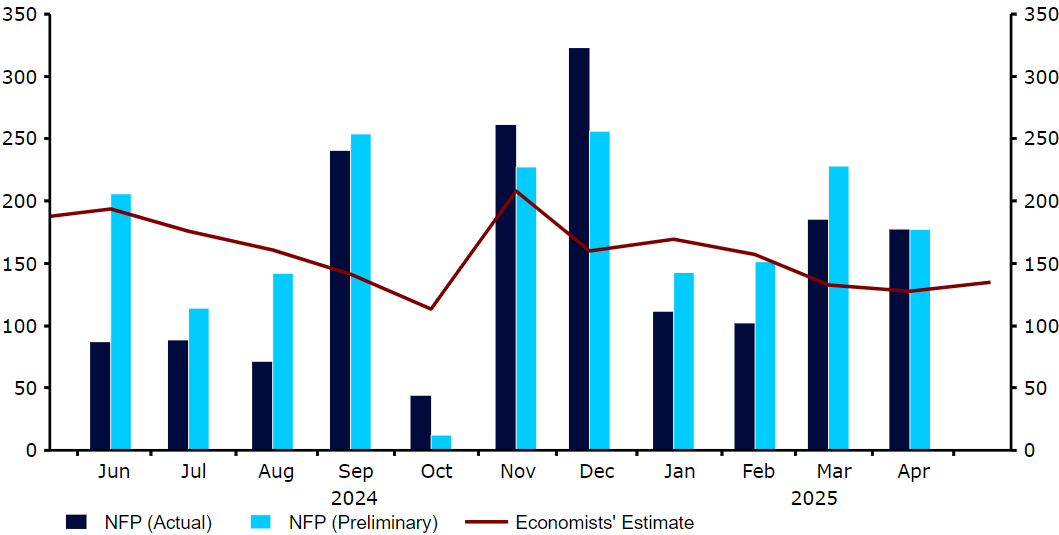

Revidované údaje o HDP za první čtvrtletí minulého týdne (zvýšené z 0,3 % na 0,2% meziroční pokles) rovněž ukázaly zpomalení americké spotřeby, které podle poslední zprávy PCE pokračovalo i v dubnu. Očekávání pro údaje z tohoto týdne předpokládají mírné zpomalení, přičemž páteční zpráva o pracovních místech přinese pokles tvorby pracovních míst na úroveň 130 tis. Přesto je nepravděpodobné, že by to Federální rezervní systém v dohledné době přimělo ke snížení sazeb.

Graf 1: Mzdy v nezemědělském sektoru v USA vs. odhady (2024-2025)

Zdroj: LSEG Datastream Datum: 02/06/2025

EUR

Evropská centrální banka by měla na svém červnovém zasedání ve čtvrtek snížit sazby o 25 bazických bodů, což je však trhy již zcela započteno a na euro by to mělo mít jen malý dopad. Důležitější budou sdělení Rady a aktualizované ekonomické projekce, zejména rozsah případných revizí inflačního výhledu. Zejména jsme zvědavi na její interpretaci nedávných smíšených údajů, kdy průzkumy nadále vykreslují neutěšený obraz, ale skutečné údaje se zdají být lepší.

Květnové údaje o inflaci budou zveřejněny pouhé dva dny před zasedáním. Trhy očekávají, že vzestupné překvapení z dubna odezní, přičemž očekávání snížení po tomto týdnu se od tohoto předpokladu odvíjejí. Tento údaj tak získává další význam, možná ještě větší než samotné zasedání ECB.

SDÍLEJTE