Solidní zpráva o mzdách v USA prozatím zastavila propad dolaru

- Vrátit se zpět na blog

- Latest

8 července 2025

Senior Market Analyst ve společnosti Ebury. Poskytuje odborné měnové analýzy, aby se malé a střední podniky mohly efektivně pohybovat na mezinárodních trzích.

Solidní údaje z amerického trhu práce neukázaly na zpomalení americké ekonomiky a fakticky ukončily jakoukoliv možnost červencového snížení úrokových sazeb ze strany Federálního rezervního systému.

Nedostatek důležitých zpráv z hlavních ekonomických oblastí znamená, že v popředí zájmu bude politika a zprávy o clech. Očekává se, že zejména druhé jmenované budou hnacím motorem trhů, protože ve středu vyprší tříměsíční pauza od zavedení. Trhy toto riziko prozatím berou s rezervou a předpokládají, že buď budou na poslední chvíli oznámeny dohody, nebo dojde k dalšímu prodloužení, jak naznačoval ministr financí Bessent. Velkou pozornost budeme věnovat také britským dluhopisovým trhům, neboť se zdá, že hrají roli kanárka v dole, pokud jde o rostoucí neudržitelnost veřejných financí v celém vyspělém světě.

CZK

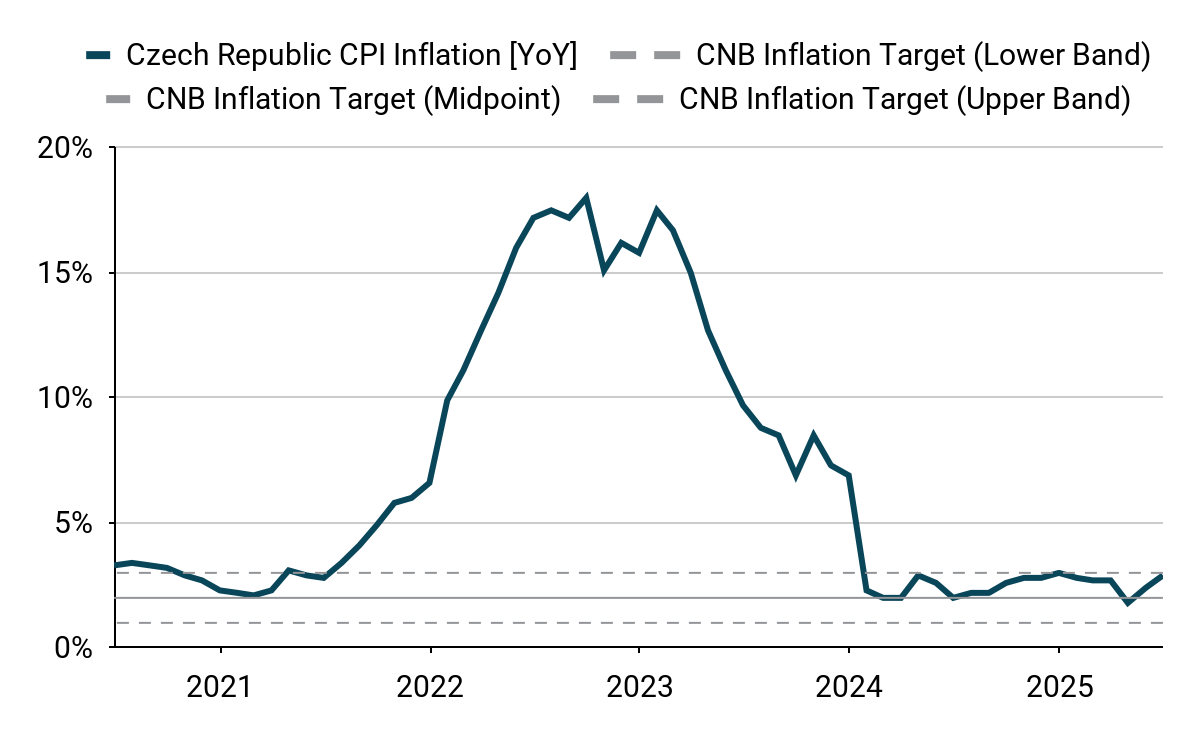

Česká koruna minulý týden překonala většinu svých regionálních protějšků a aktuálně se pohybuje kolem nejnižší úrovně za více než rok 24,60 EUR/CZK. Koruně nadále pomáhá rally na EUR/USD a také to, co se stále více jeví jako konec (nebo delší pauza) cyklu snižování sazeb ČNB. Minulý týden ukázal, že inflace v červnu vzrostla na 2,9 %, což je její nejvyšší hodnota v tomto roce. To může dále zmírnit chuť rozhodujících činitelů ke snižování sazeb. Tento týden se pozornost zaměří na zápis z posledního zasedání (10/07), které pomůže posoudit rozsah růstu cenových tlaků.

Graf 1: Inflace spotřebitelských cen v České republice [meziročně, NSA] (2020 – 2025)

Zdroj: Bloomberg, Datum: 07/07/2025

Ostatní domácí údaje zveřejněné v poslední době byly smíšené. Nejvíce zaujal další nárůst indexu PMI ve zpracovatelském průmyslu, který na úrovni 50,2 zaznamenal první růst produkce za poslední tři roky. To dává určitou naději ohledně budoucnosti tohoto odvětví. Nejnovější údaje o průmyslové produkci za květen však zklamaly a ukázaly další měsíc poklesu. Pokud jde o budoucnost, kromě výše zmíněných údajů o CPI bude pozornost upřena na obchodní jednání mezi USA a EU, přičemž titulky mají potenciál rozkolísat EUR/USD a ovlivnit sentiment vůči regionu.

EUR

Inflace v eurozóně pokračuje v pomale sestupném trendu k cíli ECB, který je nyní skutečně poměrně blízko. Klesají také inflační očekávání, což znamená, že Rada guvernérů má omezený prostor pro další snížení sazeb – i když pravděpodobně ne více než jedno další snížení, protože sazby na úrovni 2 % jsou již poměrně stimulační. S tím, jak se cyklus snižování sazeb blíží ke konci, bude hlavním faktorem, který bude společnou měnu ovlivňovat, na jedné straně rozdíl v ekonomické výkonnosti vůči USA a na druhé straně konečná podoba obchodu s USA.

Očekáváme, že v nadcházejících dnech se dočkáme některých zpráv týkajících se druhé jmenované oblasti. Trumpova 50% cla namířená proti Evropské unii, která měla původně vstoupit v platnost 9. července, nyní vstoupí v platnost až 1. srpna, což nabízí určitou flexibilitu. Pozorně sledované budou také projevy několika představitelů ECB, včetně členů Lanea, de Guindose a Nagela.

USD

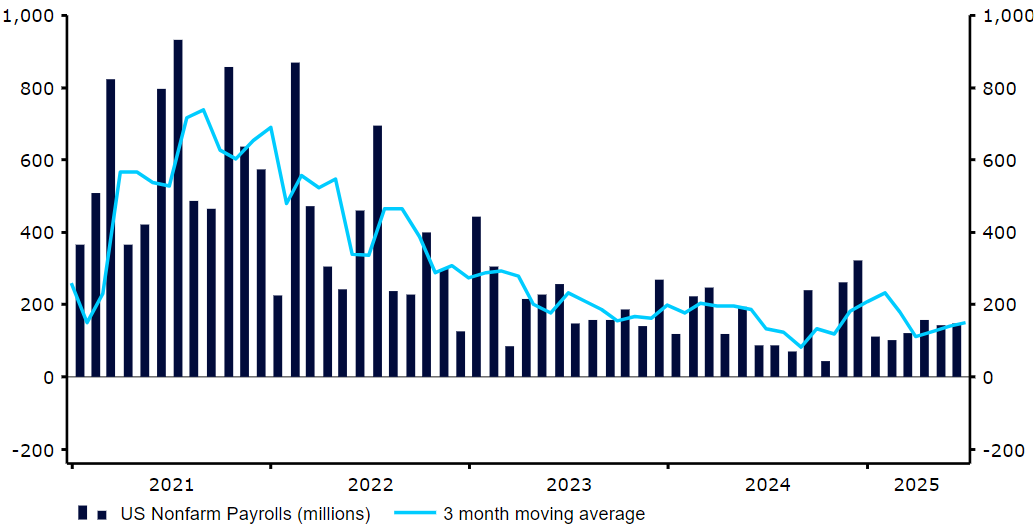

Americká ekonomika nadále vykazuje působivou odolnost vůči chmurným ekonomickým prognózám. Červnová zpráva o mzdách rozptýlila jakoukoli představu, že americký trh práce se zadrhává. Stabilní tvorba pracovních míst byla doprovázena poklesem nezaměstnanosti a počty žádostí o podporu v nezaměstnanosti se nadále pohybují v blízkosti historických minim. Zpráva mimochodem poskytla další podporu vyčkávacímu postoji předsedy Powella a jeho neochotě snížit sazby, jak na něj agresivně tlačí Trump.

Zdá se, že schválení republikánského návrhu zákona o rozpočtu, který zaručuje masivní fiskální deficity, kam až oko dohlédne, s trhy v krátkodobém horizontu příliš nepohnulo, ale stejně jako ve Spojeném království očekáváme, že trhy dluhopisů a jejich ochota (nebo její nedostatek) přizpůsobit se všemu tomuto červenému inkoustu budou v příštích měsících a letech stále více hrát roli při tvorbě politiky.

Graf 2: Mzdy v nezemědělském sektoru v USA (2021-2025)

Zdroj: LSEG Datastream, Datum: 7.7.2025

SDÍLEJTE