Trumpova cla na „Den osvobození“ nabourávají trhy

- Vrátit se zpět na blog

- Latest

7 dubna 2025

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

„Den osvobození“ odstartoval jeden z nejhorších propadů rizikových aktiv na světě v poslední době. Trumpův „Den osvobození“ způsobil pád trhů.

Základní 10% clo vstoupilo v platnost o víkendu a mnohem trestnější a různé úrovně cel na jednotlivé země mají následovat tuto středu. O víkendu se zdálo, že představitelé Trumpovy administrativy odmítli myšlenku, že by jednání mohla zpozdit nebo zabránit těmto clům, což investory pravděpodobně neuklidní. Očekáváme, že trhy, a zejména devizový trh, budou ovlivňovány titulky o clech, odvetnými kroky obchodních partnerů USA a potenciálními jednáními, což bude na úkor běžného makroekonomického a politického kalendáře. Jedinou ekonomickou zprávou, která může přitáhnout pozornost investorů, je březnová inflace CPI v USA, která může začít vykazovat raný dopad prvního kola cel na Čínu, oznámeného dříve v tomto roce. Pozornost bude také věnována očekávání spotřebitelské inflace v USA (pátek) ze stejného důvodu.

CZK

Česká koruna během výprodeje Trumpových cel vykázala rezistenci a následovala tak euro. Od Trumpova „Dne osvobození“ si měna vedla lépe než většina jejích protějšků z rozvíjejících se trhů. Domácí zprávy se od odhadů příliš nelišily. Inflace se v březnu udržela na stabilní úrovni, místo aby mírně klesla, jak se očekávalo, a maloobchodní tržby v únoru zpevnily. To vše ustoupilo do pozadí s tím, jak přicházela Trumpova oznámení a zprávy o odvetných opatřeních z Číny.

Sazby se propadly napříč všemi zeměmi a Česko nebylo výjimkou, přičemž trhy nyní oceňují sazby na úrovni kolem 3 % v letošním roce. Možná, že tento pohyb do jisté míry zhoršila volte-face guvernéra NBP Glapińského, jehož holubičí tón přispěl k prudkému přecenění sazeb v Polsku směrem dolů. V Česku je vše stále velmi ve hvězdách, i když s ohledem na rostoucí rizika pro růst v důsledku cel, která jistě zasáhnou obzvláště otevřenou ekonomiku, se možná dočkáme nižších sazeb, než se dříve myslelo. Přesto se zdá, že prostor pro uvolnění politiky je mnohem menší než u mnoha srovnatelných zemí, což by mohlo být pro korunu celkově příznivé.

V nejbližším období budou dominovat zahraniční titulky. Zdá se, že koruna se v pondělí snaží najít půdu pod nohama, přičemž její pohyb kontrastuje s pohybem jejích regionálních protějšků s vysokou bází. Možná se u této měny začínají projevovat její vlastnosti bezpečného přístavu.

USD

Zdá se téměř triviální diskutovat o březnové zprávě o zaměstnanosti po chaosu posledních dvou dnů, ale stojí za zmínku, že poslední průzkum trhu práce provedený před šokem z 2. dubna byl silnější, než se očekávalo, bez náznaků poškození trhu práce, s trvalou tvorbou pracovních míst a mírným růstem mezd. Zpráva přispěla k oživení dolaru po jeho překvapivém výprodeji v důsledku oznámení cel – obvykle by rostoucí obavy z globálního růstu byly pro bezpečný přístav v podobě zelené bankovky pozitivní.

Komunikace od předsedy Federálního rezervního systému Powella, že inflační dopad cel bude větší, než očekával, a že by pro Fed bylo obtížnější snížit sazby, také v pátek podpořila dolar. Futures trhy se nyní domnívají, že obavy z recese v USA donutí FOMC snížit sazby pětkrát do konce roku, ale jsme velmi skeptičtí vzhledem k rizikům růstu inflace. Tento týdenní inflační report může ukázat první náznaky dopadu oznámení cel z dřívějšího roku.

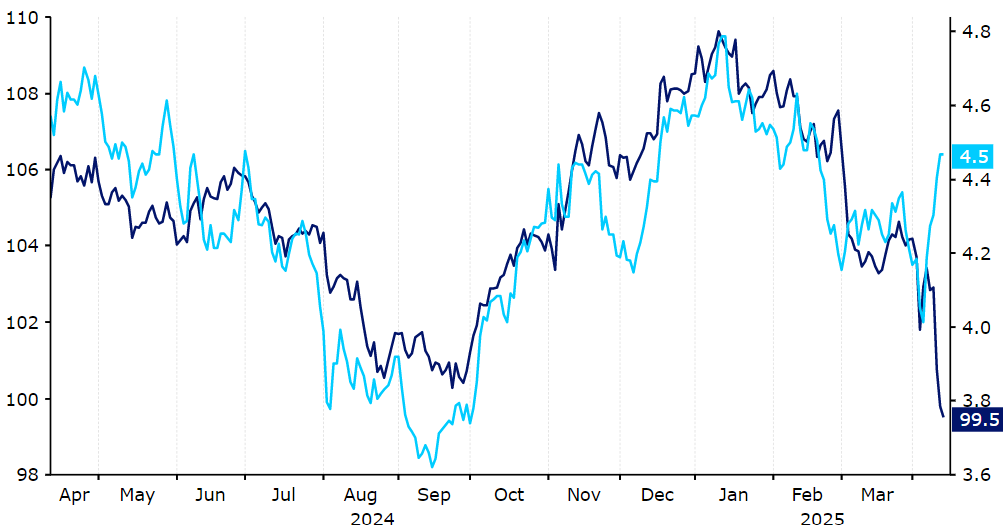

Graf 1: Index S&P 500 (2024–2025)

Zdroj: LSEG Datastream Datum: 07.04.2025

EUR

Minulý týden USA uvalily 20% clo na Evropskou unii. Vzhledem k nestabilnímu stavu ekonomiky bloku to může stačit k tomu, aby ji to uvrhlo do recese. Na druhou stranu dopad masivního německého fiskálního stimulu a dalších, které pravděpodobně budou následovat, může stačit k vyrovnání alespoň části kontrakčního dopadu obchodu. Hlavním problémem zde samozřejmě je, že dopad cel na růst bude téměř okamžitý, zatímco fiskální stimulační opatření budou potřebovat čas, aby se promítla do ekonomiky, a mohou být skutečně pociťována až v roce 2026.

Je jasné, že čelíme obrovské nejistotě, a to jak ohledně vývoje ekonomiky EU, tak její měny. Počáteční reakce trhů byla taková, že s jednotnou měnou zacházely téměř jako s bezpečným přístavem, která se vyšplhala na svou nejsilnější pozici od října – odlivy dolarů musí někam směřovat a euro je nejlikvidnější alternativou k zelené bankovce. Ke konci minulého týdne se pohyb eura poněkud zmírnil, i když se kurz EUR/USD nyní vrátil k obchodování nad úroveň 1,10.

Graf 2: Průměrná sazba cel USA (1960–2025)

Source: LSEG Datastream Date: 07/04/2025

SDÍLEJTE