Všechny oči se upírají na centrální bankéře – setkávají se Fed i ECB

- Vrátit se zpět na blog

- Latest

14 června 2023

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Dolar se minulý týden potýkal s nevýrazným obchodováním, protože oživení cen komodit a zlepšující se sentiment investorů znamenaly, že hlavní trendy v roce 2023 nadále pohánějí trhy: oslabený dolar a obzvláště silné projevy komoditních měn.

Po týdnu plném zpráv se trhy připravují na zasedání Federálního rezervního systému a Evropské centrální banky.

Trhy naceňují méně než 25 % šancí na zvýšení sazeb na středečnímu Fedu. Zveřejnění kritické inflační zprávy za květen o den dříve však znamená, že někteří členové FOMC pravděpodobně rozhodnou o svém hlasování až v den zasedání. Rozhodnutí ECB je jednodušší, trhy a stratégové všeobecně očekávají zvýšení o 25 bazických bodů; klíčové budou nové personální prognózy a jestřábí komunikace. Očekáváme velkou volatilitu.

CZK

Výrazně nižší než očekávaná čísla jako průmyslová výroba (-1,8 % meziročně), hlavní maloobchodní tržby (-7,7 %) a stavební výroba (-6,4 %) nepomohly sentimentu vůči české měně. Byla tak jediná měna v regionu, která oslabovala tento týden vůči euru. Zklamání ze slabé ekonomické aktivity mohou pomoci zmírnit inflaci. Inflace CPI klesla na 11,1 %, mírně nad konsensuálním odhadem 10,9 % (jádrová inflace vyšla 8,6 %).

Členka bankovní rady ČNB Eva Zamrazilová již dříve naznačila, že do jednociferných hodnot by inflace mohla klesnout již v červnu.

Zbytek týdne slibuje, že bude o něco méně vzrušující, přičemž pátek nám poskytne květnový údaj o inflaci výrobců, který pravděpodobně ukáže další pokles. Zprávy zvenčí však mohou ukázat více důležité pro korunu.

EUR

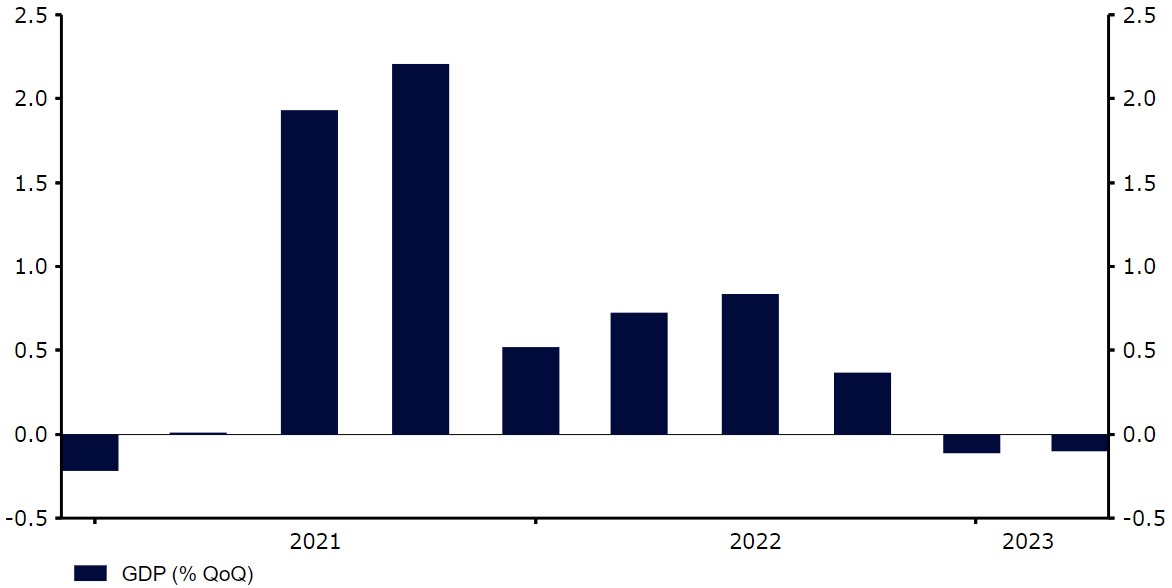

Závěrečná zpráva o HDP za první čtvrtletí roku 2023 ukázala, že eurozóna skutečně vstoupila do recese, i když pouze podle nejtechničtější definice tohoto pojmu: dvě po sobě jdoucí čtvrtletí nepatrného poklesu o 0,1 %. Tato data jsou opožděná a hledí do minulosti, ale i tak okrajově přispěla k ponurosti ohledně nedávné evropské hospodářské

výkonnosti.

Obrázek 2: Tempo růstu HDP eurozóny (2022–2023)

Zdroj: Refinitiv Datastream Datum: 9. 6. 2023

Domníváme se však, že technická recese je většinou způsobena jednorázovými faktory a ekonomika eurozóny je dobře připravena na výkon v nadcházejících čtvrtletích, protože nižší ceny energií a napjatý trh práce podporují výdaje domácností. Pokud bude široce očekávané zvýšení úrokových sazeb ze strany ECB tento týden doprovázeno jestřábí rétorikou, euro by mělo ze zasedání těžit.

USD

Tento týden pravděpodobně neovlivní výrazně dolar, který se v poslední době zasekl na stejné úrovni. V úterý vyšla inflace za květen 4 %. Jádrová inflace byla 0,4 %. Tato čísla byla v souladu s očekáváním, přesto však může FED překvapit změnou politiky.

Obrázek 3: Počáteční žádosti o podporu nezaměstnanost v USA (2022–2023)

Zdroj: Refinitiv Datastream Datum: 9. 6. 2023

Přikláníme se tedy k tržnímu konsenzu, že sazby v červnu zůstanou beze změny, ale případné nesouhlasy a jestřábí komunikace by mohly trhy ujistit, že příští pohyb sazeb bude spíše nahoru než dolů. USA je však mnohem blíže konci cyklu zvyšování sazeb než eurozóna, a proto očekáváme, že dolar bude ve střednědobém horizontu slabší.

SDÍLEJTE