Vytrvalá inflace v USA posiluje dolar

- Vrátit se zpět na blog

- Latest

19 března 2024

Strategy Analyst ve společnosti Ebury. Jeho hlavní oblastí zájmu jsou rozvíjející se trhy ve střední a východní Evropě.

Zpráva o inflaci v USA z minulého týdne opět pozitivně překvapila.

Tento týden bude v centru pozornosti oznámení centrálních bank. Hlavním tématem je samozřejmě středeční zasedání Federálního rezervního systému, ale v těsném závěsu je také Bank of Japan, tzv. BoJ. Očekáváme, že BoJ začne v úterý trhy směřovat k vyšším sazbám, a to zejména poté, co japonské odbory minulý týden zajistily razantní zvýšení mezd – skutečně existuje velmi hmatatelná možnost, že tento týden dojde k prvnímu zvýšení sazeb od roku 2007. Čtvrteční zasedání Bank of England může být naopak zastíněno, neboť trhy neočekávají ani změnu politiky, ani výraznou změnu postoje.

CZK

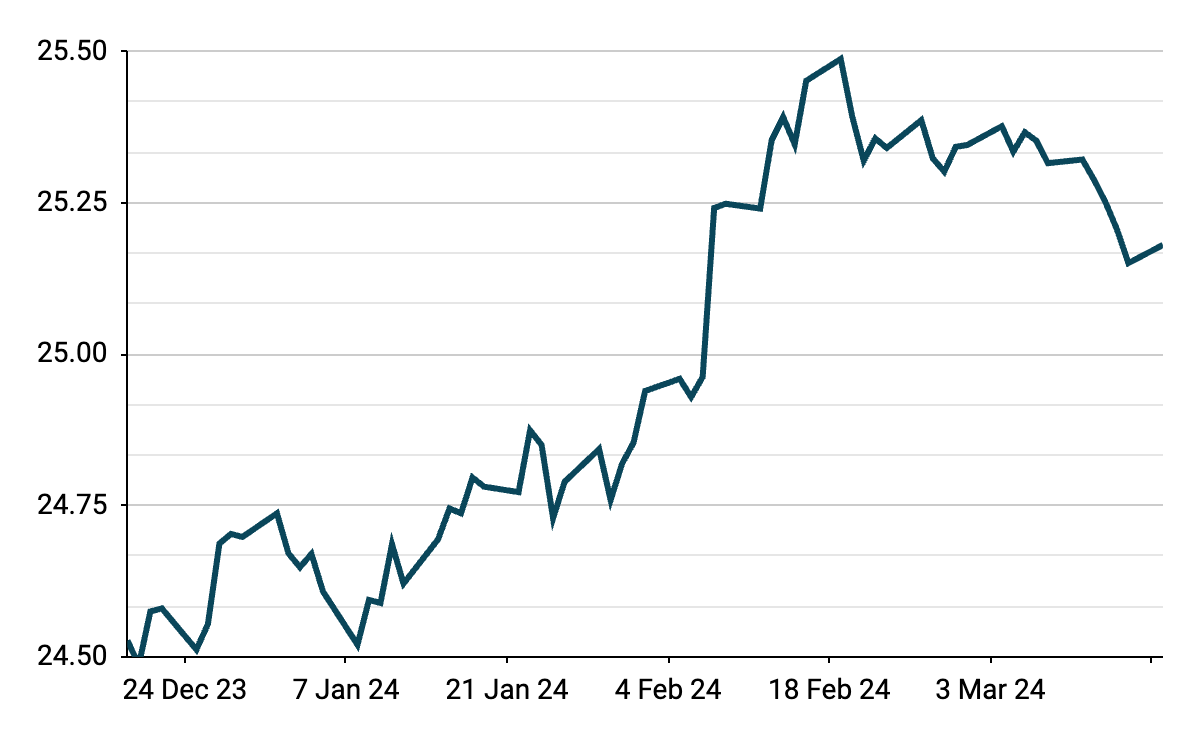

Česká koruna minulý týden zaznamenala prudký nárůst, když překonala všechny své regionální protějšky a vůči euru posílila o 0,7 %. Měně pomohly jestřábí komentáře viceguvernérky ČNB Evy Zamrazilové, která naznačila, že podle jejího názoru by na příštím zasedání banky bylo „přijatelné“ jak snížení o 25, tak i o 50 bazických bodů. Na začátku tohoto týdne však koruna část svých zisků odevzdala a EUR/CZK se vrátila k hranici 25,20. Pozornost se minulý týden soustředila na údaje o inflaci, které v únoru vykázaly výraznější než očekávaný pokles na 2 %, tedy na inflační cíl. Jádrová inflace rovněž poklesla, a to na 2,8 %.

Graf 1: EUR/CZK (19.12.23 – 18.03.24)

Zdroj: Bloomberg, datum: 18.03.2024

Znatelný pokles inflace znamená, že snížení úrokových sazeb nižší než 50 b.b. v březnu se nám zdá nepravděpodobné. Současně však drtivá většina ekonomů, včetně nás, neočekává snížení o 75 bps, protože určitá nejistota ohledně inflace přetrvává, koruna je poměrně slabá (což samo o sobě působí proinflačně) a nedávná rétorika tvůrců měnové politiky naznačuje, že pravděpodobně převládne opatrnost. Navíc ekonomika vykazuje známky oživení (poslední údaje o maloobchodních tržbách byly poměrně působivé, i když průmyslová výroba zklamala) a trh práce zůstává napjatý (i když je třeba připomenout, že růst mezd není příliš silný).

Tento týden bude pozornost upřena na rozhodnutí ČNB. Koruna by si měla vzít příklad jak ze struktury hlasování, tak z rétoriky bankovní rady. Jakékoli náznaky, že více tvůrců měnové politiky je otevřeno většímu snížení než 50 bazických bodů, by mohly měnu negativně ovlivnit. Na druhou stranu další důraz na opatrnost by mohl uklidnit sázky trhu ohledně uvolnění politiky a koruně pomoci.

EUR

Jedinými významnými údaji v eurozóně v tomto týdnu jsou bleskové indexy PMI podnikatelské aktivity za březen, takže očekáváme, že se společná měna bude obchodovat převážně na základě nabitějších programů v jiných zemích, zejména středečního oznámení FOMC v USA. Trhy očekávají další posun PMI ve službách směrem vzhůru, přičemž ekonomové sledují osmiměsíční maximum na úrovni 50,5 (50,2 v únoru). Tím by se měl kompozitní index dostat těsně pod hranici 50, která odděluje expanzi od kontrakce.

Obecný trend oceňování pozdějšího snižování sazeb ponechává pouze 75% šanci na červnové snížení sazeb ze strany Evropské centrální banky. Domníváme se však, že to může být příliš pozdě a pro Radu guvernérů bude obtížné zdůvodnit další odklady snižování sazeb. Prezidentka ECB Lagardeová vystoupí tento týden ve středu, ačkoli nepředpokládáme, že by se její komunikace oproti předchozímu zasedání nějak výrazně změnila.

USD

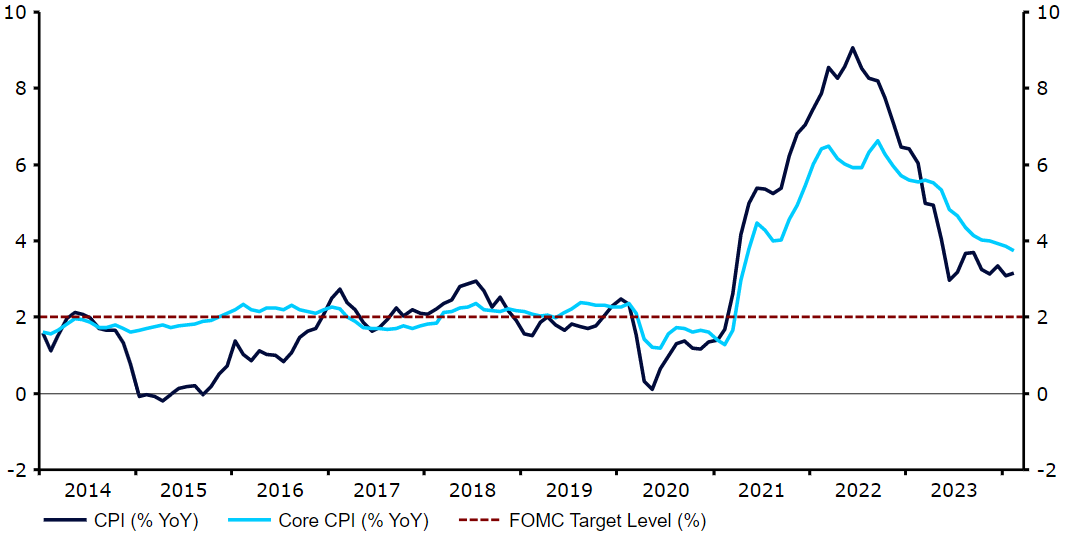

Zdá se, že dezinflační trend v USA se prozatím zastavil, a trhy se soustředí na středeční zasedání FOMC. Důležité zjištění bude, zda má vytrvalá inflace a odolná ekonomika vliv na výhled představitelů Fedu. Předseda Powell pravděpodobně do značné míry zopakuje své komentáře z nedávného pololetního vystoupení v kongresu a uvede, že snížení sazeb je na cestě ještě letos, aniž by se v této fázi zavázal k uvolnění politiky.

Graf 2: Míra inflace v USA (2014-2024)

Zdroj: LSEG Datastream, datum: 18.03.2024

Jedním ze způsobů, jakým může centrální banka komunikovat, je tzv. „bodový graf“, v němž členové FOMC explicitně vyjadřují své prognózy sazeb na konci několika nadcházejících let. Pokud by se tato prognóza změnila z prosincových tří snížení v roce 2024 na pouhá dvě, byla by to významná zpráva a pravděpodobně by vyvolala prudké posílení dolaru. I když očekáváme, že předpoklad sazen na konci roku 2024 zůstane nezměněn, vidíme mnohem vyšší pravděpodobnost jestřábího než holubičího posunu, takže rizika pro dolar se před středečním oznámením zdají být vychýlena směrem nahoru.

SDÍLEJTE